摘要

水務(wù)行業(yè)包含自來(lái)水的生產(chǎn)和供應(yīng)�、污水處理及其再生利用等方面����,行業(yè)上游依賴區(qū)域內(nèi)水資源稟賦�,下游依賴于居民生活和生產(chǎn)用水需求���。目前我國(guó)水資源呈現(xiàn)南多北少,水質(zhì)呈現(xiàn)南優(yōu)北劣的狀況��。在城鎮(zhèn)化進(jìn)程推動(dòng)下�����,用水和污水處理需求持續(xù)增長(zhǎng)���,促進(jìn)水務(wù)行業(yè)整體產(chǎn)能持續(xù)擴(kuò)容�。2019年以來(lái),在宏觀政策逆周期調(diào)節(jié)背景下�,水務(wù)行業(yè)在政府債券、外部融資等方面獲得有力支持����,水務(wù)企業(yè)債券發(fā)行量明顯增加,寬信用政策效果明顯�����,融資成本呈下降趨勢(shì)���,行業(yè)內(nèi)投資增速有所加快�;伴隨著節(jié)水提效和加大城鎮(zhèn)污水建設(shè)等政策的出臺(tái)�����,供水行業(yè)提標(biāo)改造和城鎮(zhèn)污水處理擴(kuò)產(chǎn)空間進(jìn)一步釋放����,資金和技術(shù)實(shí)力較強(qiáng)的行業(yè)龍頭成為異地?cái)U(kuò)張的重要主體。

2019年�����,部分城市水價(jià)進(jìn)一步調(diào)升����,水務(wù)企業(yè)收入和利潤(rùn)總額均呈現(xiàn)增長(zhǎng)趨勢(shì),收現(xiàn)能力較強(qiáng)��。同時(shí)���,隨著項(xiàng)目投資進(jìn)度的加快�����,水務(wù)企業(yè)投資活動(dòng)凈流出進(jìn)一步擴(kuò)大�,債務(wù)負(fù)擔(dān)有所加重�����,償債能力有所弱化�,但整體償債風(fēng)險(xiǎn)可控。2020年一季度��,水務(wù)企業(yè)收入同比變化不大�����,新冠肺炎的爆發(fā)對(duì)我國(guó)水務(wù)行業(yè)影響有限。

一�、行業(yè)概況

水務(wù)行業(yè)產(chǎn)業(yè)鏈主要涉及從自然水體中取水、水的加工處理��、供應(yīng)和污水處理等環(huán)節(jié)�����。產(chǎn)業(yè)鏈的最上游是水源的獲?����?�;水資源的豐富程度�����、水質(zhì)的優(yōu)劣直接影響水務(wù)行業(yè)原水獲取的難易程度和水生產(chǎn)的成本�����。水務(wù)行業(yè)下游主要是城鎮(zhèn)居民生活��、生產(chǎn)等方面用水需求�,城鎮(zhèn)人口的增長(zhǎng)�,環(huán)保節(jié)水等政策的要求對(duì)水務(wù)行業(yè)下游需求端產(chǎn)生重要影響���。

從最上游水源供給方面來(lái)看,我國(guó)水資源總量豐富�,但區(qū)域分布不均衡。2019年�����,我國(guó)水資源總量28670億立方米��,居全球第四�。近年來(lái),我國(guó)水資源開(kāi)發(fā)總量基本維持在20%~25%之間�,主要來(lái)源于地表水,地表水占比在95%以上��,地下水占比不足5%����。水資源區(qū)域分布上,我國(guó)水資源主要分布在南方區(qū)域�,北方水資源僅占水資源總量的20%左右,但我國(guó)北方人口約占全國(guó)人口的近一半�,經(jīng)濟(jì)總量約占全國(guó)總經(jīng)濟(jì)總量的40%�,我國(guó)水資源分布與人口和區(qū)域經(jīng)濟(jì)分布不匹配����,廣大北方和部分沿海地區(qū)水資源嚴(yán)重不足,其中���,部分省份人均水資源量不足1000立方米��,人均水資源量匱乏成為制約區(qū)域水務(wù)企業(yè)發(fā)展的重要因素���。目前,我國(guó)主要通過(guò)南水北調(diào)和沿海地區(qū)海水淡化方式解決水資源缺乏和區(qū)域分布不均衡問(wèn)題��。通過(guò)南水北調(diào)工程三條調(diào)水線路���,與長(zhǎng)江��、淮河���、黃河、海河相互聯(lián)接�,改善了河南、河北���、北京�����、天津等地區(qū)用水問(wèn)題����。海水淡化方面�,海水淡化主要分布在沿海且水資源相對(duì)缺乏區(qū)域,近年來(lái)����,我國(guó)海水淡化設(shè)計(jì)產(chǎn)能逐年增長(zhǎng),但規(guī)模仍較小�����。截至2018年底����,我國(guó)海水淡化設(shè)計(jì)能力達(dá)118.91立方米/日,主要集中在天津和山東�����。

從水質(zhì)來(lái)看,我國(guó)地表水質(zhì)有所改善����,但北方區(qū)域水質(zhì)較南方仍差。我國(guó)水質(zhì)分為Ⅰ~劣Ⅴ��,其中Ⅰ~Ⅲ類水質(zhì)通過(guò)加工處理可作為飲用水源��。根據(jù)《中國(guó)生態(tài)環(huán)境狀況公報(bào)》�����,2018年�,我國(guó)地表水中Ⅰ~Ⅲ類水質(zhì)占比71%,較2017年上升3.1個(gè)百分點(diǎn)�����,污染水質(zhì)占比有所下降���,地表水質(zhì)有所改善��;分區(qū)域來(lái)看���,長(zhǎng)江��、珠江�����、浙閩片河流水質(zhì)較好(除巢湖中度污染����,太湖和滇池輕度污染)��,北方(除西北�,西北水質(zhì)較好)水質(zhì)處于輕度污染狀態(tài)�,尤其是海河流域和遼河流域水質(zhì)主要處于中度污染狀態(tài)。地下水水質(zhì)總體較差�����,Ⅰ~Ⅲ類水質(zhì)僅占13.80%�����。

從需求端來(lái)看����,水務(wù)行業(yè)產(chǎn)業(yè)鏈的下游主要涉及居民生活�、生產(chǎn)等方面用水�����。2018年���,我國(guó)用水總量6015.50億立方米����,其中工業(yè)和生活用水占比在35%左右���,農(nóng)業(yè)用水占比在60%�����,生態(tài)環(huán)境用水占比較小��。從變化趨勢(shì)來(lái)看���,受工業(yè)節(jié)能減排提質(zhì)增效影響,工業(yè)用水占比逐年下降�����;受城鎮(zhèn)化進(jìn)程帶來(lái)的城鎮(zhèn)人口逐年增長(zhǎng),城鎮(zhèn)生活用水占比持續(xù)增長(zhǎng)�����。農(nóng)業(yè)用水方面����,在加強(qiáng)農(nóng)業(yè)節(jié)水等政策影響下,近年來(lái)農(nóng)業(yè)用水占比逐年下降����。在環(huán)保生態(tài)治理等因素影響下,生態(tài)環(huán)境用水占比逐年增長(zhǎng)����,但仍維持較低占比��。

對(duì)于水務(wù)企業(yè)來(lái)說(shuō)�,水費(fèi)收入的穩(wěn)定性和持續(xù)性是其核心競(jìng)爭(zhēng)力。目前我國(guó)水務(wù)企業(yè)的水費(fèi)收入主要來(lái)源于城鎮(zhèn)自來(lái)水費(fèi)和污水處理費(fèi)����。受目前配套設(shè)施尚未健全及農(nóng)村水費(fèi)征收尚未完全普及等因素影響,我國(guó)農(nóng)村水費(fèi)征收范圍和收入規(guī)模有限。因此�,目前,聯(lián)合資信水務(wù)行業(yè)需求端研究主要針對(duì)城鎮(zhèn)生產(chǎn)和生活方面的供水和污水需求����。

城鎮(zhèn)化進(jìn)程推動(dòng)用水人口持續(xù)增長(zhǎng),用水需求持續(xù)增長(zhǎng)���,城市生活用水成為需求端的主要來(lái)源����。近年來(lái)�����,隨著城鎮(zhèn)化進(jìn)程推進(jìn)��,城鎮(zhèn)用水人口持續(xù)增加�����,2018年城鎮(zhèn)用水人口增至8.3億人�,同比增長(zhǎng)3.80%;其中城市用水人口占比60.60%�,縣城用水人口和鄉(xiāng)鎮(zhèn)用水人口占比分別為17.71%和21.08%��。2018年�����,我國(guó)城鎮(zhèn)用水總量達(dá)874.9億立方米�,較2017年增長(zhǎng)2.80%�����;其中城市用水614.62億立方米��,占城鎮(zhèn)用水總量的70.25%�����;按用途劃分�����,生活用水占比最高�����,為52.55%����,其次是生產(chǎn)用水和公共服務(wù)等方面用水。

污水處理行業(yè)需求量增速高于同期用水需求增速��,污水處理行業(yè)需求端發(fā)展較快��,城市生活污水成為污水處理行業(yè)需求端的主要來(lái)源���。污水排放量是衡量污水處理行業(yè)需求端的重要指標(biāo)����。2018年�,全國(guó)城市和縣城污水排放量620.52億立方米,較2017年增長(zhǎng)5.63%���,高于同期用水需求增速����;其中城市污水排放量521.12億立方米��,占比83.98%�����;按性質(zhì)分,生活污水占全國(guó)污水排放總量的60%以上���;整體看��,污水處理行業(yè)需求持續(xù)增長(zhǎng)���。

供水和污水處理需求的增加推動(dòng)我國(guó)水務(wù)行業(yè)整體運(yùn)營(yíng)能力的提升。2018年���,我國(guó)城鎮(zhèn)供水能力達(dá)3.86億立方米/日[1]���,較2017年增長(zhǎng)4.63%。全國(guó)城市和縣城污水處理能力2.02億立方米/日�,較2017年增長(zhǎng)6.79%。我國(guó)水務(wù)行業(yè)整體運(yùn)營(yíng)能力進(jìn)一步提升��。

此外����,隨著我國(guó)經(jīng)濟(jì)的持續(xù)發(fā)展,城鎮(zhèn)化進(jìn)程的持續(xù)推進(jìn)��,居民生活用水和生產(chǎn)用水需求仍將持續(xù)穩(wěn)步增長(zhǎng)。加之國(guó)家政策對(duì)水務(wù)相關(guān)設(shè)施投資的傾斜�,及相關(guān)配套資金的大力支持���,促進(jìn)我國(guó)供水和污水產(chǎn)能的進(jìn)一步釋放��。聯(lián)合資信認(rèn)為��,水務(wù)行業(yè)從供需兩端均將保持穩(wěn)步增長(zhǎng)趨勢(shì)�����。

[1]由于城鄉(xiāng)統(tǒng)計(jì)年鑒尚未披露鄉(xiāng)鎮(zhèn)供水能力�����,故該數(shù)據(jù)僅包含城市和縣城供水能力

二�、行業(yè)環(huán)境

(一)宏觀環(huán)境及對(duì)水務(wù)行業(yè)影響

新冠肺炎疫情在全國(guó)以及全球的擴(kuò)散蔓延背景下��,宏觀政策整體仍發(fā)揮著逆周期調(diào)節(jié)的重要作用����。在積極的財(cái)政政策指導(dǎo)下,水務(wù)行業(yè)專項(xiàng)債發(fā)行規(guī)??焖僭鲩L(zhǎng),為其投資建設(shè)提供資金支持���,水務(wù)行業(yè)投資規(guī)模預(yù)期將呈現(xiàn)快速增長(zhǎng)趨勢(shì)�����。在穩(wěn)健貨幣政策指導(dǎo)下���,水務(wù)行業(yè)發(fā)債成本預(yù)期將維持較低水平�。

2019年�,我國(guó)宏觀政策的主基調(diào)是加強(qiáng)逆周期調(diào)節(jié)。財(cái)政方面���,主要是大規(guī)模降稅降費(fèi)���,大幅擴(kuò)大地方政府專項(xiàng)債券規(guī)模至2.15萬(wàn)億元,為基建補(bǔ)短板和提高有效投資提供資金支持�����。貨幣金融方面���,全年實(shí)施三次全面及定向降準(zhǔn)����,為市場(chǎng)注入了適度充裕的流動(dòng)性,引導(dǎo)信貸市場(chǎng)利率實(shí)質(zhì)性下降�����。2020年一季度����,面對(duì)突如其來(lái)的新冠肺炎疫情在全國(guó)以及全球的擴(kuò)散蔓延�,我國(guó)宏觀政策統(tǒng)籌兼顧疫情防控和社會(huì)經(jīng)濟(jì)發(fā)展,全力對(duì)沖疫情對(duì)經(jīng)濟(jì)生活的巨大負(fù)面影響����。財(cái)稅政策方面,進(jìn)一步提前下達(dá)地方政府債券額度����,大力減輕企業(yè)負(fù)擔(dān),增加有效投資��。截至2020年3月底���,各地專項(xiàng)債發(fā)行規(guī)模1.1萬(wàn)億元�����,重點(diǎn)用于交通����、生態(tài)環(huán)保、農(nóng)林水利���、市政和產(chǎn)業(yè)園區(qū)等領(lǐng)域重大基礎(chǔ)設(shè)施項(xiàng)目建設(shè)���。貨幣金融政策方面,金融調(diào)控及監(jiān)管部門以緩解企業(yè)流動(dòng)性困難為中心����,運(yùn)用多種政策工具,保持流動(dòng)性合理充裕��,降低企業(yè)融資成本���,給予臨時(shí)性延期還本付息安排���,開(kāi)啟綠色通道便利企業(yè)債券融資等系列政策措施,為對(duì)沖疫情負(fù)面影響創(chuàng)造較好的貨幣金融環(huán)境��。

2020年4月17日召開(kāi)的中央政治局會(huì)議指出,積極的財(cái)政政策要更加積極有為���,提高赤字率�,發(fā)行抗疫特別國(guó)債���,增加地方政府專項(xiàng)債券��,提高資金使用效率,真正發(fā)揮穩(wěn)定經(jīng)濟(jì)的關(guān)鍵作用�。穩(wěn)健的貨幣政策要更加靈活適度,運(yùn)用降準(zhǔn)�、降息、再貸款等手段�����,保持流動(dòng)性合理充裕�����,引導(dǎo)貸款市場(chǎng)利率下行���。具體安排上���,會(huì)議確定要積極擴(kuò)大有效投資�����,實(shí)施老舊小區(qū)改造����,加強(qiáng)傳統(tǒng)基礎(chǔ)設(shè)施和新型基礎(chǔ)設(shè)施投資�����,促進(jìn)傳統(tǒng)產(chǎn)業(yè)改造升級(jí)����,擴(kuò)大戰(zhàn)略性新興產(chǎn)業(yè)投資等措施。上述政策措施表明����,未來(lái)財(cái)政貨幣政策可能進(jìn)一步積極寬松。同時(shí)也應(yīng)看到����,由于我國(guó)宏觀杠桿率較高,政府和企業(yè)部門債務(wù)負(fù)擔(dān)較重����,政府和企業(yè)的收入仍面臨慣性下降的不確定性風(fēng)險(xiǎn)�,上述財(cái)政和貨幣政策的空間仍然受到諸多因素的約束����,難以大規(guī)模擴(kuò)張,宏觀政策仍需在穩(wěn)經(jīng)濟(jì)和防風(fēng)險(xiǎn)之間取得平衡���。

在基建補(bǔ)短板和提高有效投資提供資金支持背景下����,2019年���,水務(wù)建設(shè)、生態(tài)保護(hù)等水務(wù)項(xiàng)目發(fā)行專項(xiàng)債金額合計(jì)756.42億元����,是2018年發(fā)行金額的1.69倍。2020年以來(lái)��,積極的財(cái)政政策促進(jìn)水務(wù)項(xiàng)目專項(xiàng)債發(fā)行規(guī)?��?焖僭鲩L(zhǎng)�,2020年一季度,水務(wù)相關(guān)專項(xiàng)債發(fā)行金額1187.39億元�,超過(guò)2019年全年發(fā)行規(guī)模,積極的財(cái)政政策為水務(wù)相關(guān)項(xiàng)目投資提供資金支持����,水務(wù)相關(guān)項(xiàng)目投資預(yù)期進(jìn)入快速增長(zhǎng)階段。

在穩(wěn)健的貨幣政策指導(dǎo)下��,降低企業(yè)融資成本���,開(kāi)通債券融資等渠道等措施刺激水務(wù)行業(yè)發(fā)債規(guī)?����?焖僭鲩L(zhǎng)���,發(fā)行利率有所下行。根據(jù)wind水務(wù)行業(yè)口徑����,2019年,水務(wù)行業(yè)發(fā)債規(guī)模[2]較2018年增長(zhǎng)20%����,2020年���,水務(wù)行業(yè)發(fā)債規(guī)模延續(xù)2019年快速增長(zhǎng)趨勢(shì),1-4月份發(fā)債規(guī)模占2019年全年的75%����,較上年同期增長(zhǎng)254%,水務(wù)行業(yè)發(fā)債增速較快�;考慮到專項(xiàng)債配套資金補(bǔ)充支持,及整體降杠桿控風(fēng)險(xiǎn)的要求���,未來(lái)水務(wù)行業(yè)發(fā)債進(jìn)度預(yù)期同比有所放緩���,但仍保持一定規(guī)模。發(fā)行成本方面�����,在降融資成本政策指導(dǎo)下����,水務(wù)行業(yè)發(fā)債成本持續(xù)下降�����,2019年,水務(wù)行業(yè)整體發(fā)債平均成本較2018年下降1.11個(gè)百分點(diǎn)��,2020年1-4月�����,發(fā)債成本進(jìn)一步下降�����,水務(wù)行業(yè)平均發(fā)行成本較2019年下降0.60個(gè)百分點(diǎn)�。考慮到中央政治局會(huì)議提出的穩(wěn)健的貨幣政策要更加靈活適度��,運(yùn)用多種方式引導(dǎo)利率下降�,未來(lái)預(yù)期水務(wù)行業(yè)發(fā)債成本預(yù)期將維持較低水平。

(二)行業(yè)政策及對(duì)水務(wù)行業(yè)影響

2019年以來(lái)�����,水務(wù)行業(yè)政策重點(diǎn)體現(xiàn)在用水提質(zhì)增效��,實(shí)施嚴(yán)格節(jié)水制度���;加快城鎮(zhèn)污水設(shè)施建設(shè)和污水排放檢測(cè)�����,進(jìn)一步釋放污水處理產(chǎn)能����;推進(jìn)水費(fèi)改革提升水務(wù)行業(yè)盈利空間;通過(guò)中央�,地方和外部融資等方式保證項(xiàng)目建設(shè)資金。預(yù)期我國(guó)水務(wù)行業(yè)在提質(zhì)增效��,擴(kuò)展污水產(chǎn)能方面將得到突破��。

2019年以來(lái)�,國(guó)家發(fā)改委、水利部等多部委新出臺(tái)水務(wù)行業(yè)相關(guān)文件�,主要通過(guò)以下三個(gè)方面確保水務(wù)行業(yè)健康、可持續(xù)發(fā)展���。第一���,要求實(shí)施嚴(yán)格的節(jié)約用水制度��,控制用水總量�����。在《國(guó)家節(jié)水行動(dòng)方案》要求下,我國(guó)將進(jìn)一步實(shí)施嚴(yán)格的節(jié)水制度��,通過(guò)降低漏損率��,提高用水效率�����,降低單位產(chǎn)能水資源使用量,并在用水總量上進(jìn)行嚴(yán)格控制�。到2020年,全國(guó)公共供水管網(wǎng)漏損率控制在10%以內(nèi)���。在2035年,全國(guó)用水總量控制在7000億立方米以內(nèi)�����。第二��,加快城鎮(zhèn)污水設(shè)施建設(shè)���,加強(qiáng)污水排放監(jiān)測(cè)��,進(jìn)行污水處理收費(fèi)標(biāo)準(zhǔn)改革�。相關(guān)政策要求要加快推進(jìn)生活污水收集處理設(shè)施改造和建設(shè),規(guī)范工業(yè)污水集中處理設(shè)施����,監(jiān)測(cè)重點(diǎn)排污企業(yè)污水排放;并要求地方各級(jí)政府盡快將污水處理費(fèi)收費(fèi)標(biāo)準(zhǔn)調(diào)整到位�,原則上應(yīng)當(dāng)補(bǔ)償污水處理和污泥處理處置設(shè)施正常運(yùn)營(yíng)成本并合理盈利,并綜合考慮企業(yè)和居民承受能力�,完善差別化定價(jià),統(tǒng)籌使用污水處理費(fèi)與財(cái)政補(bǔ)貼資金�,通過(guò)政府購(gòu)買服務(wù)方式向水務(wù)企業(yè)支付服務(wù)費(fèi)。第三����,中央預(yù)算、地方財(cái)政�����、金融機(jī)構(gòu)和社會(huì)資本方等多方參與�,解決污水處理、水利設(shè)施和生態(tài)治理等項(xiàng)目資金需求����。政策要求�����,對(duì)于生態(tài)保護(hù)等重點(diǎn)項(xiàng)目,可納入中央項(xiàng)目?jī)?chǔ)備庫(kù)管理��,加快中央預(yù)算執(zhí)行����,進(jìn)一步理順中央與地方收入劃分和完善轉(zhuǎn)移支付制度改革中統(tǒng)籌考慮地方環(huán)境治理的財(cái)政需求,建立健全常態(tài)化���、穩(wěn)定的中央和地方環(huán)境治理財(cái)政資金投入機(jī)制�。加大財(cái)政投入力度�,研究探索規(guī)范項(xiàng)目收益權(quán)、特許經(jīng)營(yíng)權(quán)等質(zhì)押融資擔(dān)保����,鼓勵(lì)金融機(jī)構(gòu)為污水處理提質(zhì)增效項(xiàng)目提供融資支持。營(yíng)造良好市場(chǎng)環(huán)境��,吸引社會(huì)資本參與設(shè)施投資�����、建設(shè)和運(yùn)營(yíng)。通過(guò)政府和社會(huì)資本合作方式����,吸引社會(huì)資本參與農(nóng)村生活污水治理。對(duì)補(bǔ)短板的社會(huì)民生等方面基礎(chǔ)設(shè)施項(xiàng)目�����,在投資回報(bào)機(jī)制明確�、收益可靠、風(fēng)險(xiǎn)可控前提下���,可適當(dāng)降低資本金最低比例��。

以上政策將對(duì)水務(wù)行業(yè)在提質(zhì)增效���、擴(kuò)大產(chǎn)能、提升盈利空間等方面產(chǎn)生重要影響�。提質(zhì)增效方面,根據(jù)政策要求�,我國(guó)將持續(xù)實(shí)施嚴(yán)格節(jié)水政策,提高用水效率����、降低漏損率��、控制用水總量�,2018年�����,我國(guó)公共供水管網(wǎng)漏損率達(dá)14.62%����,較2020年10%的目標(biāo)仍有一定差距��,未來(lái)加快城市老舊供水管網(wǎng)改造成為節(jié)水提效的重要工作之一�����。2018年�,我國(guó)用水總量6015.50億立方米,在目標(biāo)控制總量限額以內(nèi)�,但考慮到未來(lái)我國(guó)經(jīng)濟(jì)持續(xù)發(fā)展,城鎮(zhèn)用水持續(xù)增加�,我國(guó)用水總量控制將面臨一定挑戰(zhàn),未來(lái)節(jié)水及相關(guān)配套項(xiàng)目將成為水務(wù)行業(yè)發(fā)展的方向��。擴(kuò)大產(chǎn)能方面,在加快城鎮(zhèn)污水建設(shè)和加強(qiáng)污水排放監(jiān)測(cè)等指導(dǎo)下�,我國(guó)污水處理覆蓋范圍和處理對(duì)象將擴(kuò)大,需求端的增長(zhǎng)將推動(dòng)城鎮(zhèn)生活和工業(yè)污水處理量的進(jìn)一步釋放�,且在中央預(yù)算、地方財(cái)政等資金支持下���,水務(wù)行業(yè)投資將加快進(jìn)行�,從而進(jìn)一步促進(jìn)水務(wù)行業(yè)產(chǎn)能的提升���。在提升盈利空間方面�,在節(jié)水政策下����,預(yù)期政府可能將通過(guò)水價(jià)的調(diào)節(jié)作用促進(jìn)節(jié)水目標(biāo)的實(shí)現(xiàn),水價(jià)將持續(xù)增長(zhǎng)��。此外�����,在污水處理收費(fèi)標(biāo)準(zhǔn)改革政策指導(dǎo)下��,要求污水處理費(fèi)定價(jià)機(jī)制需要考量補(bǔ)償污水處理和污泥處理處置設(shè)施正常運(yùn)營(yíng)成本并合理盈利�����,該政策預(yù)期將有效推進(jìn)我國(guó)水費(fèi)征收的市場(chǎng)化改革,提升我國(guó)水務(wù)行業(yè)盈利水平����。但考慮到水務(wù)行業(yè)涉及國(guó)計(jì)民生,公益性較強(qiáng)�,短期內(nèi)水價(jià)漲幅空間仍有限。

[2]以水務(wù)企業(yè)發(fā)行中期票據(jù)為統(tǒng)計(jì)口徑

三����、行業(yè)周期性及目前所處階段

從行業(yè)周期來(lái)看���,水務(wù)行業(yè)屬于弱周期行業(yè)���;受部分年度政策導(dǎo)向,行業(yè)發(fā)展略有波動(dòng)�。從目前所處階段來(lái)看,我國(guó)供水普及率較高�,供水行業(yè)處于成熟期;近年來(lái)污水行業(yè)快速發(fā)展����,地級(jí)市和縣城污水處理接近成熟期��,但鄉(xiāng)鎮(zhèn)污水空間巨大��,污水行業(yè)整體仍有較大成長(zhǎng)空間�����。再生水規(guī)模較小�,整體發(fā)展仍處于導(dǎo)入期�����。

(一)水務(wù)行業(yè)周期性

水務(wù)行業(yè)整體周期性不明顯����,屬于弱周期行業(yè)。生產(chǎn)用水易受經(jīng)濟(jì)和政策影響出現(xiàn)波動(dòng)�,但近年來(lái)整體發(fā)展穩(wěn)定。

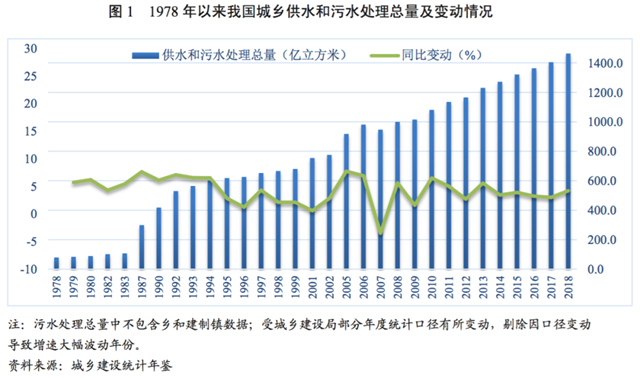

供水總量和污水處理量是衡量水務(wù)行業(yè)發(fā)展的重要指標(biāo)���,它不僅是水務(wù)行業(yè)投資規(guī)模的結(jié)果反映�,也直接決定了水務(wù)行業(yè)收入��,并間接影響水務(wù)行業(yè)利潤(rùn)。聯(lián)合資信通過(guò)水務(wù)行業(yè)處理總量指標(biāo)簡(jiǎn)析水務(wù)行業(yè)周期性特點(diǎn)��。通過(guò)分析1978年以來(lái)水務(wù)行業(yè)處理量規(guī)模和增速發(fā)現(xiàn)�,水務(wù)行業(yè)處理量整體呈現(xiàn)增長(zhǎng)趨勢(shì);增速方面��,整體穩(wěn)定在一定區(qū)間��,但部分年份有所波動(dòng)��。整體看��,水務(wù)行業(yè)整體周期性不明顯�,屬于弱周期行業(yè)。

從具體子行業(yè)來(lái)看����,除2006年居民生活用水有所波動(dòng)外[3]����,其他年份居民生活用水總量增速保持穩(wěn)定,生產(chǎn)用水在2012年之前波動(dòng)較大�����,之后年度增速變動(dòng)與生活用水趨同。從具體波動(dòng)來(lái)看���,生產(chǎn)用水波動(dòng)與我國(guó)水務(wù)政策密切相關(guān)��,2006年�,我國(guó)在《十一五規(guī)劃綱要》中首次提出“節(jié)能減排”使得我國(guó)生產(chǎn)用水量同比下降���,加之經(jīng)濟(jì)危機(jī)因素影響���,生產(chǎn)用水量在2007年和2008年同比增速為負(fù),之后隨著經(jīng)濟(jì)發(fā)展用水量同比增速又有所回升�。2011年,十二五規(guī)劃出臺(tái)《“十二五”節(jié)能減排綜合性工作方案》���,使得用水總量同比增速呈現(xiàn)大幅下降��,但政策之后保持相對(duì)穩(wěn)定����。根據(jù)《國(guó)家節(jié)水行動(dòng)方案》要求��,到2022年����,萬(wàn)元國(guó)內(nèi)生產(chǎn)總值和工業(yè)增加值用水量較2015年分別降低30%和28%�,預(yù)期我國(guó)生產(chǎn)用水效率將有所增長(zhǎng)��,進(jìn)而對(duì)沖因經(jīng)濟(jì)總量的持續(xù)增長(zhǎng)對(duì)生產(chǎn)用水總量需求的增加���,工業(yè)生產(chǎn)整體用水總量預(yù)期保持穩(wěn)定�����。

(二)水務(wù)行業(yè)目前所處階段

供水行業(yè)處于成熟期�����,污水行業(yè)城鄉(xiāng)發(fā)展存在差異����,鄉(xiāng)鎮(zhèn)污水空間較大����,整體污水行業(yè)仍有較大成長(zhǎng)空間�����。再生水規(guī)模較小,整體發(fā)展仍處于導(dǎo)入期����。

供水方面,從用水普及率來(lái)看����,近年來(lái),我國(guó)城市���、縣城�、建制鎮(zhèn)和鄉(xiāng)用水普及率小幅增長(zhǎng)����,基本保持穩(wěn)定,地級(jí)市和縣城用水普及率均在90%以上�,鄉(xiāng)鎮(zhèn)用水普及率相對(duì)較低,未來(lái)尚有一定空間�����;從固定資產(chǎn)投資來(lái)看����,我國(guó)供水固定資產(chǎn)投資相對(duì)穩(wěn)定�����,我國(guó)供水行業(yè)整體處于成熟期����。

污水處理方面�,從污水處理率來(lái)看,近年來(lái)��,我國(guó)地級(jí)市和縣城污水處理率快速發(fā)展���,污水處理量在90%左右���,基本處于成熟期。但是�����,我國(guó)鄉(xiāng)鎮(zhèn)污水處理尚不完善���,聯(lián)合資信通過(guò)污水處理總量與用水總量的比率估算我國(guó)整體污水處理率����,2018年整體污水處理率估算值僅為70%左右����,與城市和縣城污水處理率尚有差異,鄉(xiāng)鎮(zhèn)污水處理空間較大�。從固定資產(chǎn)投資規(guī)模來(lái)看,近年來(lái)�����,我國(guó)排水固定資產(chǎn)投資規(guī)模持續(xù)增長(zhǎng)�����,與供水固定資產(chǎn)投資規(guī)模差距逐年拉大����,隨著排水固定資產(chǎn)的持續(xù)投入,我國(guó)污水處理能力將進(jìn)一步釋放�,我國(guó)污水處理行業(yè)持續(xù)進(jìn)入快速發(fā)展時(shí)期。

再生水方面����,近年來(lái),我國(guó)市政再生水利用規(guī)模較小�����,市政再生利用率不足20%。2019年�����,國(guó)家發(fā)改委�、水利部在《國(guó)家節(jié)水行的方案》等多部文件中提到要強(qiáng)化污水再生利用,到2020年�����,缺水城市再生利用率達(dá)20%以上�。總體看�����,我國(guó)再生水利用還不完善�����,尚處于導(dǎo)入期����。

[3]2006年城市居民用水總量同比有所波動(dòng)可能與自2006年起按城區(qū)人口和城區(qū)暫住人合計(jì)口徑統(tǒng)計(jì)原因所致

四��、行業(yè)競(jìng)爭(zhēng)態(tài)勢(shì)分析

水務(wù)行業(yè)涉及國(guó)計(jì)民生����,受政府強(qiáng)力監(jiān)管�����,且易受區(qū)域管網(wǎng)等物理因素限制����,行業(yè)準(zhǔn)入壁壘較高�����,有效地限制了競(jìng)爭(zhēng)者數(shù)量���。水務(wù)行業(yè)整體呈現(xiàn)以地方水務(wù)企業(yè)為主����,且區(qū)域壟斷性突出�;頭部水務(wù)企業(yè)利用資金和技術(shù)優(yōu)勢(shì)進(jìn)行跨區(qū)域擴(kuò)張,競(jìng)爭(zhēng)有所加劇���。但考慮到行業(yè)的特殊性���,聯(lián)合資信認(rèn)為水務(wù)行業(yè)仍呈現(xiàn)區(qū)域壟斷和行業(yè)龍頭集中度提升同時(shí)并存的競(jìng)爭(zhēng)格局�。

水務(wù)行業(yè)準(zhǔn)入方面���,水務(wù)行業(yè)涉及國(guó)計(jì)民生���,行業(yè)準(zhǔn)入須滿足相應(yīng)資質(zhì),后期運(yùn)營(yíng)模式��、收費(fèi)標(biāo)準(zhǔn)及環(huán)保標(biāo)準(zhǔn)等方面均須接受政府相關(guān)部門的批準(zhǔn)和監(jiān)督�����,市場(chǎng)化程度較低����。此外,在水務(wù)行業(yè)供產(chǎn)銷的鏈條中��,重要的環(huán)節(jié)是通過(guò)供水管網(wǎng)將水源輸入至下游需求端�,同時(shí)將污水通過(guò)排水管網(wǎng)輸送至污水處理廠進(jìn)行加工處理,水務(wù)行業(yè)特殊的運(yùn)營(yíng)方式?jīng)Q定了其具有較高的管網(wǎng)建設(shè)以及設(shè)備采購(gòu)成本,易受區(qū)域管網(wǎng)等物理因素限制�,且大部分城市供水業(yè)務(wù)已經(jīng)進(jìn)入成熟發(fā)展期,區(qū)域內(nèi)供水設(shè)施及管網(wǎng)建設(shè)已趨近飽和����,較高的污水處理技術(shù)水平和管理經(jīng)驗(yàn)要求對(duì)新參與者設(shè)置較高門檻,整體看����,水務(wù)行業(yè)進(jìn)入壁壘較高���。

水務(wù)企業(yè)類型和競(jìng)爭(zhēng)格局方面�����,目前���,我國(guó)行業(yè)內(nèi)分布的水務(wù)企業(yè)大致可分為三種,國(guó)有水務(wù)企業(yè)(央企和地方國(guó)企)���、外商投資水務(wù)企業(yè)和民營(yíng)水務(wù)企業(yè)��。其中�����,國(guó)有地方水務(wù)企業(yè)普遍���,多為所在地方原事業(yè)單位改制形成����,其業(yè)務(wù)結(jié)構(gòu)相對(duì)單一��,以服務(wù)所在區(qū)域供水和污水處理為主業(yè)�����,區(qū)域壟斷性突出�����,是水務(wù)行業(yè)的主力軍���。部分實(shí)力較強(qiáng)的區(qū)域(北京��、深圳��、成都�、重慶等地)地方國(guó)有水務(wù)企業(yè)和央屬水務(wù)企業(yè)基于雄厚的股東背景、資金實(shí)力和技術(shù)水平���,通過(guò)并購(gòu)���、合資、參控股�����、BOT和PPP等方式在全國(guó)范圍內(nèi)或國(guó)外異地?cái)U(kuò)張��,獲取供水和污水處理業(yè)務(wù)特許經(jīng)營(yíng)權(quán)�����,并通過(guò)水務(wù)衍生行業(yè)拓展成為投資型綜合水務(wù)企業(yè)���,對(duì)原區(qū)域內(nèi)地方水務(wù)企業(yè)產(chǎn)生一定競(jìng)爭(zhēng)。外資水務(wù)企業(yè)往往擁有先進(jìn)的水務(wù)技術(shù)和較高的管理水平���,尤其在污水處理行業(yè)處于技術(shù)領(lǐng)先地位��,但進(jìn)入中國(guó)水務(wù)市場(chǎng)數(shù)量較少�����。民營(yíng)水務(wù)企業(yè)所占市場(chǎng)份額較小��,主要通過(guò)PPP模式在污水處理和水環(huán)境治理領(lǐng)域參與競(jìng)爭(zhēng)�,面臨較大投資和回款壓力。

未來(lái)競(jìng)爭(zhēng)方向方面����,近幾年,隨著我國(guó)生態(tài)治理和環(huán)保力度加大��,出現(xiàn)黑臭水體治理����、水環(huán)境綜合治理,污泥處置等水務(wù)衍生行業(yè)�����。水務(wù)衍生行業(yè)對(duì)資金實(shí)力和技術(shù)水平要求較高����,水務(wù)衍生業(yè)務(wù)仍將繼續(xù)成為實(shí)力較強(qiáng)的央企或經(jīng)濟(jì)發(fā)達(dá)區(qū)域地方國(guó)企積極參與對(duì)象;一般的地方國(guó)有水務(wù)企業(yè)受限于資金和技術(shù)水平���,與其參與度不高��。此外����,伴隨經(jīng)濟(jì)發(fā)達(dá)的城市水務(wù)行業(yè)進(jìn)入成熟期,需求增長(zhǎng)放緩��,相關(guān)配套設(shè)施還不健全的區(qū)縣城市及鄉(xiāng)鎮(zhèn)地區(qū)成為實(shí)力較強(qiáng)的水務(wù)企業(yè)異地?cái)U(kuò)張的機(jī)會(huì)�。一方面,區(qū)縣鄉(xiāng)鎮(zhèn)之前尚未完全建立完備的供排水管道����,準(zhǔn)入的物理限制較低,且受制于區(qū)域財(cái)力不足等因素影響�,該區(qū)域更愿意接納外部水務(wù)企業(yè)進(jìn)入;另一方面���,隨著近年來(lái)我國(guó)污水排放標(biāo)準(zhǔn)提升,對(duì)水務(wù)企業(yè)的污水處理技術(shù)要求越加嚴(yán)格�,對(duì)于技術(shù)實(shí)力不強(qiáng)且財(cái)政實(shí)力有限的區(qū)域則會(huì)考慮技術(shù)先進(jìn)的污水處理企業(yè)進(jìn)入。

綜上�,地方國(guó)有水務(wù)企業(yè)區(qū)域壟斷性突出,實(shí)力較強(qiáng)的地方國(guó)有企業(yè)和央企等行業(yè)龍頭利用資金和技術(shù)優(yōu)勢(shì)積極參與水務(wù)衍生行業(yè)投資及財(cái)政實(shí)力偏弱的區(qū)縣城鎮(zhèn)供排水項(xiàng)目����。但水務(wù)行業(yè)涉及國(guó)計(jì)民生��,競(jìng)爭(zhēng)格局基本穩(wěn)定�,預(yù)期水務(wù)行業(yè)整體仍呈現(xiàn)區(qū)域壟斷和行業(yè)龍頭集中度提升同時(shí)并存的競(jìng)爭(zhēng)格局�。

五、行業(yè)增長(zhǎng)與盈利能力

(一)行業(yè)增長(zhǎng)趨勢(shì)

供水方面�,城市供水進(jìn)入平穩(wěn)發(fā)展?fàn)顟B(tài),鄉(xiāng)鎮(zhèn)供水尚有一定開(kāi)發(fā)空間��;在節(jié)水提效政策指導(dǎo)下��,老舊供水管網(wǎng)改造為水務(wù)企業(yè)投資增長(zhǎng)釋放一定空間���。

城市供水方面����,城市化進(jìn)程推動(dòng)我國(guó)城市供水能力和供水總量逐年增長(zhǎng)����;城市用水普及率較高。城市供水行業(yè)固定資產(chǎn)投資規(guī)模穩(wěn)中小幅波動(dòng)��。整體看��,我國(guó)城市供水行業(yè)進(jìn)入平穩(wěn)發(fā)展?fàn)顟B(tài)。2018年��,城市用水人口增至5.03億人���,同比增長(zhǎng)4.16%�����。同期���,城市供水能力達(dá)3.12億立方米/日,較2017年增長(zhǎng)2.42%�����,仍保持平穩(wěn)增長(zhǎng)�����。2018年�����,我國(guó)城市供水總量達(dá)614.6億立方米����,較2017年增長(zhǎng)3.51%;其中居民家庭用水占比最高��,為39.3%��,生產(chǎn)運(yùn)營(yíng)用水占比26.4%�,其他為公共服務(wù)等方面用水。2018年����,我國(guó)城市供水管道長(zhǎng)度86.51萬(wàn)公里,較2017年增長(zhǎng)8.49%�;城市用水普及率進(jìn)一步上升至98.36%。2018年����,城市供水行業(yè)固定資產(chǎn)投資543.0億元,較2017年略有下降�����,整體呈現(xiàn)穩(wěn)中小幅波動(dòng)態(tài)勢(shì)�����。我國(guó)城市供水行業(yè)進(jìn)入平穩(wěn)發(fā)展?fàn)顟B(tài)。

鄉(xiāng)鎮(zhèn)供水方面���,2018年����,我國(guó)鄉(xiāng)和建制鎮(zhèn)用水人口1.8億人��,同比增長(zhǎng)1.8%���,鄉(xiāng)鎮(zhèn)年用水總量145.8億立方米����,同比增長(zhǎng)0.9%����。2018年,我國(guó)鄉(xiāng)鎮(zhèn)的用水普及率分別為79.2%和88.1%�,較城市98%的用水普及率尚有差異,鄉(xiāng)鎮(zhèn)供水市場(chǎng)尚有一定開(kāi)發(fā)空間�。

此外,根據(jù)我國(guó)節(jié)水政策要求���,到2020年�,全國(guó)公共供水管網(wǎng)漏損率控制在10%以內(nèi)����,水資源節(jié)約和循環(huán)利用達(dá)到世界先進(jìn)水平;2018年���,我國(guó)公共供水管網(wǎng)漏損率達(dá)14.62%�����,較2020年目標(biāo)仍有一定差距���,未來(lái)加快城市老舊供水管網(wǎng)改造成為水務(wù)行業(yè)新的增長(zhǎng)點(diǎn)。

近年來(lái)�����,隨著城市污水排放總量的不斷增長(zhǎng)����,國(guó)家政策逐漸向節(jié)能環(huán)保方向傾斜,對(duì)污水處理基礎(chǔ)設(shè)施投資加大����,污水處理能力預(yù)期將進(jìn)一步提升����,污水處理行業(yè)尚有較大增長(zhǎng)空間�����,但應(yīng)關(guān)注財(cái)力較弱區(qū)域污水處理費(fèi)回款情況和PPP項(xiàng)目投資壓力����。

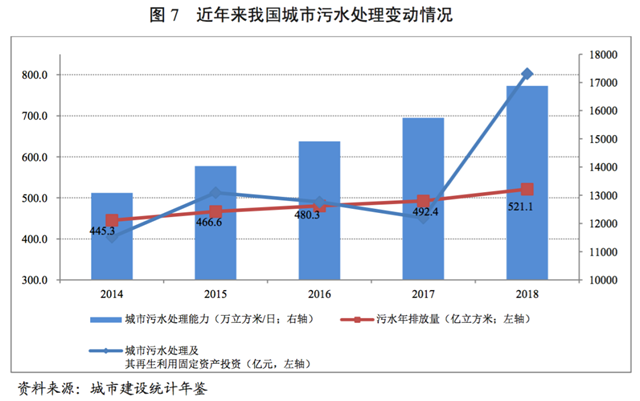

污水處理分為工業(yè)廢水處理和生活污水處理兩大類,以生活污水為主���。近年來(lái)��,生活污水占全國(guó)污水排放總量的60%以上����。2018年�����,全國(guó)城市污水排放量521.1億立方米�����,較2017年增長(zhǎng)5.84%。同期�����,全國(guó)城市污水處理能力1.69萬(wàn)立方米/日��,較2017年增長(zhǎng)7.23%�,顯著高于同期城市供水能力增速����。2018年,全國(guó)城市污水處理率增至95.49%���,同比增長(zhǎng)0.95個(gè)百分點(diǎn)���,城市污水處理率進(jìn)一步上升。2018年����,全國(guó)城市污水處理及其再生利用固定資產(chǎn)投資規(guī)模為802.6億元,同比增長(zhǎng)78.04%�����。2016-2018年,我國(guó)城市污水處理及其再生利用固定資產(chǎn)投資合計(jì)1743.3億元�����,同期縣城污水處理及其再生固定資產(chǎn)投資387.2億元[4]���,較我國(guó)《“十三五”全國(guó)城鎮(zhèn)污水處理及再生利用設(shè)施建設(shè)規(guī)劃》中各類城鎮(zhèn)污水處理及再生利用設(shè)施投資5600億元目標(biāo)尚有較大空間�。此外��,我國(guó)鄉(xiāng)鎮(zhèn)污水處理率整體處于較低水平��,2019年��,生態(tài)環(huán)境部等多部門提出生活污水應(yīng)接盡接����,依法規(guī)范生活污水接入管網(wǎng),城鎮(zhèn)污水排放量未來(lái)或?qū)@著增長(zhǎng)�����。在國(guó)家水務(wù)相關(guān)專項(xiàng)債��、中央和地方財(cái)政預(yù)算等政策和資金支持背景下,預(yù)期污水處理基礎(chǔ)設(shè)施投資將持續(xù)加大���,污水處理能力預(yù)期將進(jìn)一步提升���,污水處理行業(yè)尚有較大增長(zhǎng)空間。但污水處理結(jié)算模式一般屬于政府采購(gòu)模式�,當(dāng)?shù)卣呢?cái)政實(shí)力對(duì)水務(wù)企業(yè)現(xiàn)金回款及補(bǔ)助到位情況影響很大,對(duì)于一些財(cái)政實(shí)力較弱區(qū)域�,應(yīng)關(guān)注污水處理費(fèi)回收情況����。此外,在環(huán)保政策驅(qū)動(dòng)下���,水環(huán)境綜合治理等水務(wù)衍生行業(yè)發(fā)展較快��,部分投資型綜合類水務(wù)企業(yè)利用資金優(yōu)勢(shì)通過(guò)PPP模式積極參與水環(huán)境綜合治理等水務(wù)衍生行業(yè)投資�����,該類項(xiàng)目前期投入規(guī)模大�����,回款期長(zhǎng)�����,對(duì)地方政府財(cái)政實(shí)力依賴程度較高�����,企業(yè)資本支出和現(xiàn)金回流或?qū)⒚媾R較大壓力��。

(二)水價(jià)變動(dòng)趨勢(shì)

近年來(lái)�����,我國(guó)重點(diǎn)城市居民生活用水價(jià)格整體呈現(xiàn)小幅上漲趨勢(shì)����,2019年,部分城市居民生活用水價(jià)格進(jìn)一步調(diào)升���;水資源匱乏城市水價(jià)格較高��;伴隨著水價(jià)改革的推進(jìn)����,及節(jié)水政策指導(dǎo)下水價(jià)調(diào)控作用的發(fā)揮,預(yù)期城市供水價(jià)格未來(lái)仍有進(jìn)一步上調(diào)空間�。

我國(guó)水價(jià)主要由自來(lái)水費(fèi)、水資源費(fèi)和污水處理費(fèi)構(gòu)成��。從定價(jià)模式來(lái)看�,目前我國(guó)水價(jià)仍然由各地物價(jià)部門通過(guò)舉行價(jià)格聽(tīng)證會(huì)的方式確定。水費(fèi)征收范圍包含居民生活用水�����、生產(chǎn)經(jīng)營(yíng)用水(工業(yè)用水���、行政事業(yè)用水、經(jīng)營(yíng)服務(wù)用水)和特種行業(yè)用水三類���。其中�,居民生活用水水價(jià)整體最低����,生產(chǎn)經(jīng)營(yíng)用水水價(jià)次之,特種行業(yè)用水水價(jià)最高���;受居民生活用水量在城市用水量中占比最高影響�,水務(wù)企業(yè)供水收入主要來(lái)源于居民生活用水。

2019年�����,我國(guó)重點(diǎn)城市居民生活用水平均水價(jià)為2.28元/立方米���,較2018年增加0.09元/立方米�����,居民生活用水水價(jià)整體呈現(xiàn)小幅上漲趨勢(shì)�����。

2019年以來(lái)��,在全國(guó)省會(huì)城市和計(jì)劃單列市中��,石家莊����、銀川和福州居民生活用水第一階梯水價(jià)均有所調(diào)升�����,調(diào)整幅度在0.2元/立方米~0.5元/立方米不等,其他省會(huì)城市和計(jì)劃單列市自來(lái)水價(jià)格保持穩(wěn)定���。從自來(lái)水價(jià)格排名來(lái)看�����,京津冀�、河南��、山東等水資源匱乏區(qū)域城市自來(lái)水價(jià)格明顯高于其他城市�。

近年來(lái),國(guó)務(wù)院等有關(guān)單位發(fā)布多項(xiàng)文件���,要求提高節(jié)水意識(shí)�����,充分發(fā)揮市場(chǎng)機(jī)制進(jìn)行水價(jià)改革;不斷推進(jìn)居民生活用水階梯計(jì)價(jià)制度�����,并在2020年底全面實(shí)行非居民用水超定額�、超計(jì)劃累進(jìn)加價(jià)制度�����;合理提高征收標(biāo)準(zhǔn)��,做到應(yīng)收盡收����。整體看��,在政策指導(dǎo)下����,我國(guó)城市供水水價(jià)仍有進(jìn)一步上調(diào)空間,且隨著應(yīng)收盡收征收范圍的擴(kuò)大�,預(yù)期供水行業(yè)收入將進(jìn)一步增長(zhǎng)。

污水處理費(fèi)仍處低位�����,部分城市尚有較大上調(diào)空間

從污水處理價(jià)格來(lái)看��,目前各地污水處理價(jià)格仍然由政府決定���,價(jià)格整體仍然處于低位��。根據(jù)國(guó)家發(fā)改委相關(guān)政策要求����,城市污水處理收費(fèi)標(biāo)準(zhǔn)原則上居民應(yīng)不低于0.95元/噸,非居民不低于1.40元/噸�。近年來(lái),根據(jù)我國(guó)重點(diǎn)城市居民生活污水處理平均價(jià)格走勢(shì)來(lái)看�,居民生活污水處理平均價(jià)格雖持續(xù)上升,但仍低于1.00元/噸����,該價(jià)格僅基本滿足國(guó)家規(guī)定收費(fèi)標(biāo)準(zhǔn)下限,并且居民生活污水處理費(fèi)排名靠后的城市例如太原����、拉薩、??诘鹊兀鬯幚韮r(jià)格處于0.50元/噸~0.90元/噸����,尚未滿足國(guó)家規(guī)定最低收費(fèi)標(biāo)準(zhǔn)0.95元/噸�����。整體看,污水處理費(fèi)仍處低位����,部分城市尚有較大上調(diào)空間。

(三)水務(wù)企業(yè)增長(zhǎng)與盈利能力

受益于水務(wù)工程施工�、水環(huán)境整治、污水處理業(yè)務(wù)的增加��,水務(wù)企業(yè)收入和利潤(rùn)總額均持續(xù)增長(zhǎng)�����,但利潤(rùn)總額對(duì)政府補(bǔ)助的依賴程度仍較高��。

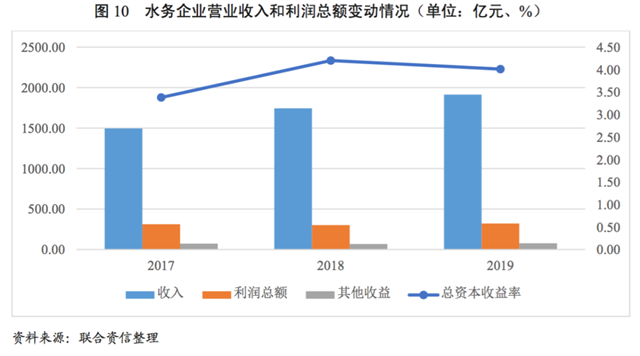

2017-2019年���,聯(lián)合資信口徑的水務(wù)樣本企業(yè)[5]實(shí)現(xiàn)營(yíng)業(yè)收入合計(jì)分別1494.62億元����、1742.67億元和1912.98億元�,年均復(fù)合增長(zhǎng)13.13%。同期�����,水務(wù)企業(yè)利潤(rùn)總額合計(jì)分別為311.91億元、300.47億元和320.07億元��,年均復(fù)合增長(zhǎng)1.30%�����。水務(wù)企業(yè)營(yíng)業(yè)收入和利潤(rùn)總額整體上呈增長(zhǎng)趨勢(shì)�����,主要系水務(wù)工程施工���、水環(huán)境整治�����、污水處理業(yè)務(wù)增加等因素綜合影響所致���。2020年一季度,水務(wù)企業(yè)平均實(shí)現(xiàn)營(yíng)業(yè)收入7.09億元�����,同比增長(zhǎng)1.25%。同期�,水務(wù)企業(yè)有息債務(wù)規(guī)模增長(zhǎng)�,利息費(fèi)用對(duì)利潤(rùn)總額侵蝕加劇,受此影響���,2020年一季度�����,水務(wù)企業(yè)平均實(shí)現(xiàn)利潤(rùn)總額0.71億元����,同比下降28.14%����。2019年水務(wù)企業(yè)其他收益對(duì)利潤(rùn)總額的貢獻(xiàn)由2018年的22.46%上升至23.50%,仍保持在較高水平���,水務(wù)企業(yè)利潤(rùn)總額對(duì)政府補(bǔ)助的依賴程度仍較高�。2017—2019年�����,水務(wù)企業(yè)平均總資本收益率波動(dòng)增長(zhǎng),分別為3.38%��、4.20%和4.01%���。受股權(quán)投資收益變動(dòng)����、相關(guān)成本以及融資財(cái)務(wù)費(fèi)用增加等影響�,水務(wù)企業(yè)整體盈利能力有所波動(dòng)。未來(lái)隨著在建水務(wù)項(xiàng)目逐漸完工運(yùn)營(yíng)�,產(chǎn)能得以釋放,預(yù)計(jì)行業(yè)整體盈利能力有望提升���。

[4]污水處理及其再生利用固定資產(chǎn)投資口徑來(lái)源于統(tǒng)計(jì)局披露的《城鄉(xiāng)建設(shè)統(tǒng)計(jì)年鑒》����,城市污水處理及其再生利用固定資產(chǎn)投資中不包含縣城污水處理及其再生固定資產(chǎn)投資���,縣城投資規(guī)模單獨(dú)統(tǒng)計(jì)�。鄉(xiāng)鎮(zhèn)污水處理及其再生固定資產(chǎn)投資數(shù)據(jù)尚未披露�����,尚未統(tǒng)計(jì)在內(nèi)

[5]聯(lián)合資信口徑水務(wù)企業(yè)樣本分析系以2019年底供水和污水收入占營(yíng)業(yè)收入的45%及以上樣本口徑為基礎(chǔ)對(duì)比近三年指標(biāo)變化情況

六、行業(yè)杠桿與償債能力

(一)水務(wù)企業(yè)現(xiàn)金流情況

水務(wù)企業(yè)現(xiàn)金流狀況較好�,收現(xiàn)能力較強(qiáng),投資活動(dòng)現(xiàn)金流出規(guī)模較大�����,未來(lái)隨著污水處理及水環(huán)境治理領(lǐng)域的需求增長(zhǎng)�����,預(yù)計(jì)投資需求仍將持續(xù)較大規(guī)模�。

2017—2019年�����,水務(wù)企業(yè)經(jīng)營(yíng)活動(dòng)現(xiàn)金流入量合計(jì)不斷增長(zhǎng)����,分別為1824.83億元、2008.74億元和2085.63億元�;水務(wù)企業(yè)經(jīng)營(yíng)活動(dòng)凈現(xiàn)金流量合計(jì)同時(shí)呈增長(zhǎng)趨勢(shì),分別為248.46億元�、310.06億元和342.98億元。同期�����,水務(wù)企業(yè)平均現(xiàn)金收入比分別為102.99%、103.49和101.04%����,收現(xiàn)質(zhì)量較為穩(wěn)定且表現(xiàn)較好。2020年一季度����,水務(wù)企業(yè)經(jīng)營(yíng)活動(dòng)平均現(xiàn)金流入量11.53億元,同比變化不大����;受經(jīng)營(yíng)活動(dòng)現(xiàn)金流出大幅減少影響,水務(wù)企業(yè)平均經(jīng)營(yíng)活動(dòng)凈現(xiàn)金流量0.42億元���,同比增長(zhǎng)62.86%�����,可能系疫情影響下企業(yè)收縮現(xiàn)金支出所致��。

隨著水利基礎(chǔ)設(shè)施建設(shè)的投入以及PPP模式項(xiàng)目的推進(jìn)��,水務(wù)企業(yè)投資活動(dòng)整體表現(xiàn)為大額的現(xiàn)金凈流出�。2017—2019年,水務(wù)企業(yè)投資活動(dòng)現(xiàn)金凈流出分別為708.35億元�����、948.15億元和1123.51億元���,絕大部分來(lái)自購(gòu)建固定資產(chǎn)�����、無(wú)形資產(chǎn)的現(xiàn)金流出,符合水務(wù)行業(yè)總體發(fā)展趨勢(shì)����。2020年一季度,水務(wù)企業(yè)投資活動(dòng)現(xiàn)金凈流出為6.54億元���,同比下降0.5%���。未來(lái)隨著污水處理及水環(huán)境治理領(lǐng)域的需求增長(zhǎng),預(yù)計(jì)大額投資需求仍將持續(xù)����。

(二)水務(wù)企業(yè)有息債務(wù)情況

受水務(wù)工程投資需求增加影響��,水務(wù)企業(yè)債務(wù)規(guī)模持續(xù)增長(zhǎng)��,以長(zhǎng)期債務(wù)為主����,債務(wù)負(fù)擔(dān)小幅上升但整體可控���,其中跨區(qū)域投資的水務(wù)企業(yè)債務(wù)負(fù)擔(dān)上升明顯���。

2017—2019年,水務(wù)企業(yè)有息債務(wù)持續(xù)增長(zhǎng)�����,年均復(fù)合增長(zhǎng)10.80%�����。截至2019年底���,水務(wù)企業(yè)有息債務(wù)規(guī)模合計(jì)4271.37億元���,主要系水務(wù)及相關(guān)基建工程業(yè)務(wù)規(guī)模擴(kuò)大�、融資需求上升所致�。其中,長(zhǎng)期債務(wù)占比不斷上升����,近三年分別為70.91%、70.98%和72.55%��,2019年長(zhǎng)期債務(wù)占比增長(zhǎng)主要系長(zhǎng)期項(xiàng)目貸款逐步落地��,整體融資環(huán)境好轉(zhuǎn)所致�����。2019年底與2020年3月底��,水務(wù)企業(yè)存續(xù)債券余額占全部有息債務(wù)的比重分別為18.57%和18.86%����,保持相對(duì)穩(wěn)定�,水務(wù)企業(yè)融資仍以銀行借款為主。

2017—2019年�,水務(wù)企業(yè)整體資產(chǎn)負(fù)債率和全部債務(wù)資本化比率均小幅上升,2019年底分別為59.21%和43.45%,但跨區(qū)域投資和從事水利水電建設(shè)工程的水務(wù)企業(yè)債務(wù)負(fù)擔(dān)上升明顯�,樣本中有約41%的企業(yè)資產(chǎn)負(fù)債率超過(guò)65%。

(三)水務(wù)企業(yè)償債能力

水務(wù)企業(yè)的整體償債能力較好�,預(yù)計(jì)未來(lái)行業(yè)償債能力將繼續(xù)保持穩(wěn)定,因存量債務(wù)規(guī)模過(guò)大或盈利能力下滑導(dǎo)致的償債指標(biāo)明顯弱化的企業(yè)應(yīng)重點(diǎn)關(guān)注�����。此外����,聯(lián)合資信將持續(xù)關(guān)注水務(wù)企業(yè)對(duì)外資金拆借回收情況。

短期償債能力方面���,2017—2019年��,水務(wù)企業(yè)經(jīng)營(yíng)性現(xiàn)金流入/短期債務(wù)平均值分別為11.37倍�、13.79倍和15.39倍�����,主要系三家水務(wù)企業(yè)短期債務(wù)增長(zhǎng)比例小于其經(jīng)營(yíng)性現(xiàn)金流入增長(zhǎng)比例且數(shù)額較小所致�;剔除上述三家水務(wù)企業(yè),經(jīng)營(yíng)性現(xiàn)金流入/短期債務(wù)平均值分別為2.85倍�、3.33倍和2.36倍�。同期��,水務(wù)企業(yè)現(xiàn)金類資產(chǎn)/短期債務(wù)分別為18.49倍��、19.07倍和17.57倍��,剔除上述三家水務(wù)企業(yè)�����,水務(wù)企業(yè)現(xiàn)金類資產(chǎn)/短期債務(wù)平均值分別為1.66倍����、1.91倍和1.45倍。水務(wù)企業(yè)整體短期償債能力較好��。

長(zhǎng)期償債能力方面�,2017—2019年,受水務(wù)投資需求增加�、盈利水平增速相對(duì)緩慢影響,水務(wù)企業(yè)全部債務(wù)/EBITDA持續(xù)增長(zhǎng)���,分別為6.95倍、7.73倍和8.74倍����,但整體長(zhǎng)期償債能力仍然較強(qiáng)�,預(yù)計(jì)未來(lái)行業(yè)償債能力將繼續(xù)保持穩(wěn)定�����。因存量債務(wù)規(guī)模過(guò)大或盈利能力下滑導(dǎo)致的償債指標(biāo)明顯弱化的企業(yè)應(yīng)重點(diǎn)關(guān)注����。同時(shí),考慮到水務(wù)企業(yè)和區(qū)域內(nèi)城投企業(yè)可能通過(guò)往來(lái)款形式進(jìn)行資金拆借����,水務(wù)企業(yè)部分融資并非用于自身經(jīng)營(yíng),從而加劇了水務(wù)企業(yè)的債務(wù)負(fù)擔(dān)�����。

原標(biāo)題:【行業(yè)研究】水務(wù)行業(yè)展望報(bào)告(上篇—行業(yè)分析)