2020年環(huán)境治理大環(huán)境如何?疫情和補貼的變化對行業(yè)影響如何����?

本文匯總了有關(guān)信息及解讀����,供大家參閱。

2020年3月���,中共中央辦公廳����、國務(wù)院辦公廳印發(fā)了《關(guān)于構(gòu)建現(xiàn)代環(huán)境治理體系的指導(dǎo)意見》��,構(gòu)建黨委領(lǐng)導(dǎo)���、政府主導(dǎo)����、企業(yè)主體��、社會組織和公眾共同參與的現(xiàn)代環(huán)境治理體系�����。

2020年6月,國家發(fā)改委�、生態(tài)環(huán)境部等6部委聯(lián)合印發(fā)《關(guān)于營造更好發(fā)展環(huán)境支持民營節(jié)能環(huán)保企業(yè)健康發(fā)展的實施意見》,從市場環(huán)境�����、金融政策等12個方面鼓勵環(huán)保民企發(fā)展����。

2020年10月,《中共中央關(guān)于制定國民經(jīng)濟和社會發(fā)展第十四個五年規(guī)劃和二〇三五年遠景目標的建議》發(fā)布��,提出環(huán)保發(fā)展目標與要求�,關(guān)鍵詞有:碳排放頂峰�、農(nóng)村補短板、湖水和生態(tài)綜合治理�、污染者付費、垃圾分類等����。

十三五規(guī)劃制定的目標促使2016-2019年市場項目加速釋放,產(chǎn)能迅速提升

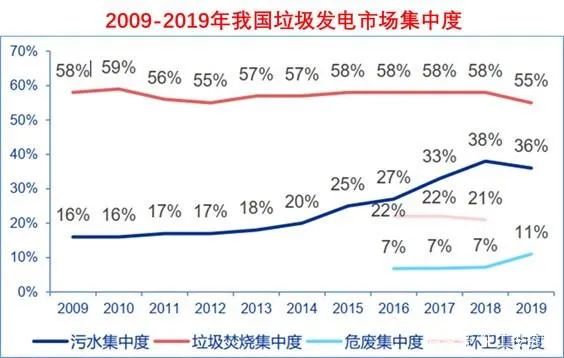

垃圾發(fā)電市場集中度基本在55-60%���,當(dāng)前頭部集中趨勢明顯:資金實力強�����、融資成本低�����、運營/成本控制能力強的企業(yè)逐漸擴大了市場影響力����,做大做強;加上國家環(huán)保趨勢�����、補貼新政和市場下沉�����,使得龍頭企業(yè)競爭更加集中�;

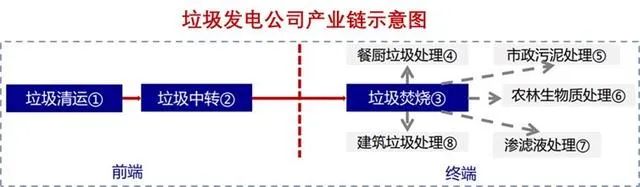

垃圾發(fā)電行業(yè)集中度的提升,也說明了企業(yè)依靠產(chǎn)業(yè)鏈協(xié)同和精細運營兩大策略打造了企業(yè)的核心競爭力�。產(chǎn)業(yè)鏈協(xié)同:垃圾發(fā)電企業(yè)已將產(chǎn)業(yè)鏈延伸至:清運、中轉(zhuǎn)和餐廚���、污泥�、滲濾液、建筑垃圾等協(xié)同配套業(yè)務(wù)���,完善大固廢布局���,符合產(chǎn)業(yè)發(fā)展趨勢;精細運營:在市場下沉和后補貼政策時代����,對于企業(yè)來說,設(shè)備是否自產(chǎn)��、飛灰滲濾液處置方式����、項目運營管理等影響項目投資回報率,所以���,就更考驗了企業(yè)的運營和成本控制能力。

2020年市場招投標受疫情和補貼政策影響較大���,2019年全年釋放13萬噸(670億投資總額)歷史最高����,2020年至今釋放5.5萬噸(273億總額),預(yù)計補貼政策落地后�����,新增市場和存量并購市場有望迎來拐點���。

新政補貼退坡����,導(dǎo)致內(nèi)部收益率和凈利率下降

10月21日����,財務(wù)部、國家發(fā)改委��、國家能源局聯(lián)合印發(fā)《關(guān)于促進非水可再生能源發(fā)電健康發(fā)展的若干意見》有關(guān)事項的補充通知��,正式明確生物質(zhì)發(fā)電項目(含農(nóng)林生物質(zhì)發(fā)電�、垃圾焚燒發(fā)電和沼氣發(fā)電)全生命周期合理利用小時數(shù)為82500小時。生物質(zhì)發(fā)電項目自并網(wǎng)之日起滿15年后�����,無論項目是否達到全生命周期補貼電量,不再享受中央財政補貼資金�,核發(fā)綠證準許參與綠證交易。

新政的施行后����,編者認為將有助于價格傳導(dǎo)至地方處理費端,也會增加垃圾分類的成本�。

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品,目的在于傳遞更多信息���,并不代表本網(wǎng)贊同其觀點���。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題,如發(fā)生涉及內(nèi)容�、版權(quán)等問題,文章來源方自負相關(guān)法律責(zé)任�����。

3. 如涉及作品內(nèi)容�、版權(quán)等問題,請在作品發(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系�����,否則視為放棄相關(guān)權(quán)益�����。