全球氣候變化帶來了風險���,由于大多數(shù)新興市場國家往往位于地球較溫暖的地區(qū)�����,它們面臨的風險尤其大�����。在全球綠色轉(zhuǎn)型的大環(huán)境下�,各國政府正在大量投資于綠色產(chǎn)業(yè),各國的投資者也在不斷尋找綠色市場的新機會���。對于新興市場來說����,這是一個充滿挑戰(zhàn)的時代���,但是隨之而來的是比以往任何時候都要獨特的機遇��。

一���、氣候問題嚴峻,綠色轉(zhuǎn)型勢在必行

如今的世界正處于百年未有之大變局����,從氣候變化的角度來看�����,亦是如此�。今年8月9日��,政府間氣候變化專門委員會(IPCC)發(fā)布了《氣候變化2021:自然科學基礎(Climate Change 2021: the Physical Science Basis)》(以下簡稱《報告》)及其決策者摘要(Summary for policymakers, SPM)����。《報告》指出:人類活動正在引發(fā)氣候變化����,其引發(fā)的極端氣候事件的頻率與強度不斷增加。除非立即采取快速的�����、大規(guī)模的溫室氣體減排行動����,否則全球的1.5℃溫控目標將無法實現(xiàn)。報告同時呼吁各國政府采取迅速����、果斷的措施來應對全球氣候變化,減少有害污染��,加速向清潔和安全的能源轉(zhuǎn)型�。

這份具有里程碑意義的氣候報告自2013年以來首次對全球氣候變化進行回顧。英國《衛(wèi)報》稱��,這份報告“發(fā)出迄今為止最嚴厲的警告——人類的行為正在驚人地加速全球變暖�,全球氣候系統(tǒng)面臨迫在眉睫的可怕風險”。這份報告顯示了世界的現(xiàn)狀以及采取果斷和敏銳行動的必要性�����。這也意味著本世紀正在進行著一場深刻的全球變革���,放眼全球����,人們對全球環(huán)境的擔憂日益增加����,對于環(huán)境和自然資本的保護越來越重視,以及對于促進強大的��、具有包容性的社會發(fā)展更加渴望����,各國正在尋求一個長期繁榮的發(fā)展方式�����。在探索的過程中��,各國越來越認識到傳統(tǒng)的資源密集型經(jīng)濟增長會破壞國家的資源基礎而且不利于社會的長期發(fā)展�����,它們越來越多地將綠色增長作為長期可持續(xù)性����、社會福祉和經(jīng)濟繁榮的最佳選擇��。各國通過制定“碳達峰���、碳中和”目標明確綠色轉(zhuǎn)型目標�、通過制定相關政策和措施推進綠色轉(zhuǎn)型進程�,例如歐盟出臺了一系列“綠色新政”、中國制定了“十四五”綠色發(fā)展目標����、英國的“綠色工業(yè)革命”以及美國總統(tǒng)拜登下令重返《巴黎協(xié)定》并提出“綠色新政”��,全球范圍內(nèi)的綠色轉(zhuǎn)型正在如火如荼地進行中。

二�����、新興市場首當其沖��,低碳發(fā)展重中之重

根據(jù)Pictet公司和牛津大學史密斯企業(yè)與環(huán)境學院的研究�,如果不減輕氣候變化,到本世紀末��,人均世界經(jīng)濟產(chǎn)出可能會減少多達一半��,新興市場首當其沖�。其中,印度��、巴西和中國比發(fā)達國家更容易受到全球氣溫上升所導致的海平面上升����、干旱和農(nóng)業(yè)產(chǎn)量下降的影響。

近年來�����,新興市場經(jīng)濟體在為新的全球低碳綠色未來的發(fā)展上不斷做出貢獻。有數(shù)據(jù)表明�,在所有國家數(shù)據(jù)中,新興國家對新的綠色可持續(xù)發(fā)展有著最崇高的愿景���。例如���,中國的發(fā)展計劃提出了精確的政策來刺激戰(zhàn)略性綠色產(chǎn)業(yè)的增長,并限制國內(nèi)煤炭的增長�。同樣,印度也強調(diào)了長期可持續(xù)性的關鍵需要���,以及它對新的清潔技術的愿景�����,這些新技術將帶來經(jīng)濟增長和氣候緩解����。印度其到2022年安裝175千兆瓦可再生能源容量的偉大的目標上取得了快速進展:印度已經(jīng)是五大風能生產(chǎn)國之一���。中國和印度的國家數(shù)據(jù)中心的數(shù)據(jù)都超越了它們簡單列出目標的范疇�,勾勒出一個新的經(jīng)濟發(fā)展愿景。在巴西�����,國家議會下院也下達批準了一項旨在鼓勵天然氣生產(chǎn)和分銷的新法律��,并將其提交參議院批準��。綠色轉(zhuǎn)型帶來的產(chǎn)業(yè)發(fā)展正在成為新興市場強勁的增長動力����。

(一)新興市場氣候變化指數(shù)

環(huán)境氣候風險是系統(tǒng)性金融風險的重要來源����,綠色轉(zhuǎn)型將對金融帶來極大的影響?!SCI ESG主管Remy Briand 表示:“氣候變化對于大多數(shù)行業(yè)的破壞性影響將遠遠超出傳統(tǒng)預測。全體投資界必須通力合作�����,以實現(xiàn)向低碳經(jīng)濟的成功過渡�����,避免氣候變化對金融穩(wěn)定造成顛覆性的破壞。”因此���,我們需要促進綠色金融健康發(fā)展��,在建立健全綠色金融體系����、積極支持經(jīng)濟綠色低碳轉(zhuǎn)型�。但是,在綠色轉(zhuǎn)型的過程中���,在發(fā)達國家成熟的金融體系下����,綠色轉(zhuǎn)型進行比較順利�,ESG的觀念被接受度高。但是新興市場中��,盡管一部分新興國家已經(jīng)提高了對綠色轉(zhuǎn)型的重視程度��,并采取了新的政策����,增加了公共和私人部門在減緩和適應氣候變化方面的投資���,目前仍需要更多的力量去推動。

在8月31日MSCI發(fā)布了最新的新興市場氣候變化指數(shù)(MSCI Emerging Markets Climate Change Index (USD))�����。MSCI新興市場氣候變化指數(shù)是以其母指數(shù)MSCI新興市場指數(shù)為基礎的���。該指數(shù)旨在代表一種投資策略的表現(xiàn)���,這種投資策略基于向低碳經(jīng)濟轉(zhuǎn)型相關的機會和風險�����,對證券重新加權(quán)���。

1.新興市場指數(shù):

MSCI新興市場指數(shù)(MSCI Emerging Markets Index)囊括了27個新興市場國家的大中型股�����。該指數(shù)共有1407只成分股�����,涵蓋了每個國家經(jīng)自由浮動調(diào)整后市值的約85%�����。

圖1 MSCI新興市場指數(shù)累積指數(shù)表現(xiàn)-凈回報(美元)(2006.8-2021.8)

(藍色曲線為MSCI新興市場指數(shù)�,黃色曲線為MSCI旗艦全球股票指數(shù),藍綠色曲線為MSCI全球指數(shù))

數(shù)據(jù)來源:MSCI Emerging Markets Index (USD) |

2.氣候變化指數(shù):

氣候變化指數(shù)采取的方法是使用MSCI低碳轉(zhuǎn)型(LCT)評分和類別����,來重新權(quán)重母指數(shù)的組成部分,以增加其對參與轉(zhuǎn)型相關機會的公司的敞口��,減少其對面臨轉(zhuǎn)型相關風險的公司的敞口�����。在最后一步中�����,MSCI氣候變化指數(shù)的設計將超過歐盟氣候過渡基準(CTB)的最低標準�����。該指數(shù)采用啟發(fā)式的方法���,以滿足以下目標:

•與基礎投資領域相比��,加權(quán)平均溫室氣體強度降低30%��。

•按年計算�����,將加權(quán)平均溫室氣體(GHG)強度降低7%����。

•與基礎投資領域相比,加權(quán)平均潛在排放強度降低30%�����。

•與相關投資領域的加權(quán)平均“綠色收益”與加權(quán)平均“棕色收益”的比例至少相等����。

MSCI氣候變化指數(shù)旨在支持投資者實現(xiàn)一系列目標�,包括衡量和報告氣候風險敞口,實施低碳和無化石燃料戰(zhàn)略�,并將氣候變化研究納入風險管理過程。它提供碳排放�、化石燃料暴露��、環(huán)境影響(即清潔技術)數(shù)據(jù)和篩選�,以及公司與氣候相關的風險暴露和管理評估�。

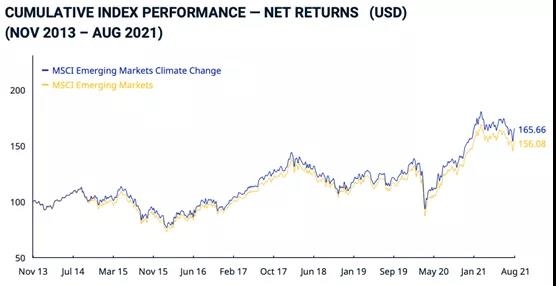

圖2 MSCI新興市場指數(shù)氣候變化累積指數(shù)表現(xiàn)-凈回報(美元)(2013.11-2021.8)

(藍色曲線為MSCI新興市場氣候變化指數(shù),黃色曲線為MSCI新興市場指數(shù))

數(shù)據(jù)來源:MSCI Emerging Markets Climate Change Index (USD) |

新興市場氣候變化指數(shù)系列根據(jù)MSCI對新興市場中企業(yè)的低碳轉(zhuǎn)型評分����,重新計算成分股權(quán)重。MSCI低碳轉(zhuǎn)型評分針對企業(yè)與低碳轉(zhuǎn)型相關的經(jīng)濟風險與機遇進行連貫一致的衡量���。該指數(shù)可作為獨立系列運用�����,也可以作為整體環(huán)境��、社會和治理(ESG)策略的一部分共同用于參考���。

(二)新興市場應對氣候變化的綠色轉(zhuǎn)型——以中國、印度���、巴西為例

在MSCI 新興市場氣候變化指數(shù)中���,其定義的新興市場的范圍為:阿根廷��、巴西�����、智利���、中國、哥倫比亞���、捷克共和國���、埃及、希臘���、匈牙利�、印度�、印度尼西亞��、韓國��、科威特���、馬來西亞�、墨西哥、巴基斯坦����、秘魯、菲律賓���、波蘭���、卡塔爾、俄羅斯��、沙特阿拉伯��、南非����、中國臺灣、泰國���、土耳其和阿拉伯聯(lián)合酋長國���。本文將對于其中占比較大的中國(38.99%)�、印度(10.14%)與巴西(3.42%)進行具體的綠色轉(zhuǎn)型分析����。

1.中國:

中國每年的二氧化碳排放量占全球總量的四分之一以上,是二氧化碳排放的主要貢獻者���。中國能否在未來10年開始大幅削減排放�����,將在很大程度上決定了全球氣候危機的嚴重程度�����。IPCC的《報告》提供了中國可以預期的綜合情況:如果氣溫比前工業(yè)化時期的水平上升2攝氏度�����,強降水將變得更加強烈和頻繁��;中國大部分地區(qū)的干旱將變得更加嚴重和頻繁���;熱帶氣旋的強度會增強;到本世紀末���,海平面將上升0.3至0.5米���,全年有30天的氣溫將超過41攝氏度。

曾幾何時�,發(fā)生在河南省鄭州市的洪災,無時無刻不提醒著人們這種極端天氣可能造成的損失:7月16日以來��,河南省洪澇災害已造成鄭州�����、新鄉(xiāng)等16個市�、150個縣市區(qū)、1366.43萬人受災�,有73人遇難。即使人們知道氣候變化將帶來越來越多的極端降水和干旱���,但是如此強的降水是沒有預料到的���。

2020年9月22日,中國在第75屆聯(lián)合國大會一般性辯論上明確提出“二氧化碳排放力爭于2030年前達到峰值�,努力爭取2060年前實現(xiàn)碳中和”的目標�。2020年12月��,中央經(jīng)濟工作會議把做好碳達峰��、碳中和工作作為2021年的八項重點任務之一�����,并于2021年兩會將該目標首次寫入政府工作報告���。2021年3月15日����,中央財經(jīng)委員會第九次會議提出“實現(xiàn)碳達峰��、碳中和是一場廣泛而深刻的經(jīng)濟社會系統(tǒng)性變革��,要把碳達峰�����、碳中和納入生態(tài)文明建設整體布局����,拿出抓鐵有痕的勁頭����,如期實現(xiàn)2030年前碳達峰�����、2060年前碳中和的目標”��。以上都是中國對全球人類命運共同體的未來貢獻的重要承諾���。碳中和意味著中國將徹底告別過去的粗放型經(jīng)濟,邁向高質(zhì)量�、可持續(xù)的發(fā)展。在許多領域都將迎來巨大挑戰(zhàn)與機遇��。

1) 挑戰(zhàn):

● 綠色轉(zhuǎn)型時間緊迫���。發(fā)達國家從碳達峰到碳中和基本是40~70年���,而中國只有30年左右的時間。時間緊�����,任務重,中國綠色轉(zhuǎn)型任重道遠�。

●能源結(jié)構(gòu)轉(zhuǎn)型不易。從資源稟賦上��,在中國能源結(jié)構(gòu)中�����,化石燃料占比約85%���,使得煤炭的主體能源地位在短期內(nèi)難以改變�����。

●傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)型困難����。例如傳統(tǒng)的煤基產(chǎn)業(yè)��,涉及采煤�、運輸、轉(zhuǎn)化��、利用以及煤化工等眾多環(huán)節(jié)的產(chǎn)業(yè)鏈�。如何在牽一發(fā)而動全身的情況下完成轉(zhuǎn)型����,也成為了一大難題���。

●生態(tài)環(huán)境治理仍面臨較大壓力�����。中國總體上仍處在“環(huán)境庫茲涅茨曲線”拐點期,近年來部分污染物排放已跨越峰值進入平臺期�,但排放規(guī)模仍居高不下。

●國際壓力的挑戰(zhàn)�����。中國提出碳達峰和碳中和目標后���,國際上有不少輿論質(zhì)疑中國碳達峰和碳中和的時間點����。

2)機遇:

●政府引導�,市場主導,因地制宜:實現(xiàn)碳達峰����、碳中和的目標��,政府與市場兩方都在自己的能力范圍以內(nèi)做出貢獻�,并且因地制宜發(fā)揮現(xiàn)行碳減排工具的優(yōu)勢與長處�����。根據(jù)各地�、各行業(yè)用能情況分類引導實施碳稅與碳交易相結(jié)合的減排方式,建立健全節(jié)能減排技術制度����,提高污染企業(yè)環(huán)境信息披露程度,引導企業(yè)進行低碳環(huán)保轉(zhuǎn)型�����。

●綠色金融���,低碳轉(zhuǎn)型�,相輔相成:近年來����,綠色轉(zhuǎn)型已成為中國發(fā)展的新理念��,這也助推了中國綠色金融的蓬勃發(fā)展���。有數(shù)據(jù)表明,中國在ESG投資領域已有很快的發(fā)展����。2020年中國ESG主題相關公募基金已經(jīng)超過127只,資金規(guī)模超過1200億元�����,比2015年翻了一倍�。未來隨著綠色金融架構(gòu)進一步完善���,中國金融機構(gòu)可通過綠色信貸���、綠色債券、ESG投資基金等一系列金融產(chǎn)品�����,合理配置市場資源����,為綠色經(jīng)濟轉(zhuǎn)型提供金融支持�。

●供給側(cè)發(fā)展非化石能源消費:在能源消費結(jié)構(gòu)調(diào)整方面��,減少煤炭�����、石油和天然氣等化石能源的消費將會是大勢所趨�。取而代之的,是非化石能源發(fā)電的發(fā)展將會提速����,尤其是風能和太陽能發(fā)電,將會成為替代化石能源的主力�����。

●需求側(cè)產(chǎn)業(yè)升級轉(zhuǎn)型:工業(yè)��、建筑和交通作為中國用能部門的“三大巨頭”�����,這些行業(yè)的綠色升級轉(zhuǎn)型,是實現(xiàn)碳中和的重要支點��。

2.印度:

印度已經(jīng)明顯受到了氣候變化的影響:熱浪正變得越來越普遍和嚴重���,許多城市報告稱��,2020年氣溫將超過48°C���。自1950年以來,印度的暴雨事件增加了三倍�����,但總降水量正在下降:印度10億人目前每年至少有一個月面臨嚴重的缺水問題��。海平面上升也帶來了巨大的風險���,這是因為印度三分之一的人口生活在沿海地區(qū),在過去20年里�����,北印度洋平均每年上升3.2毫米����。IPCC《報告》稱:未來幾十年��,印度將遭受更頻繁和更強烈的熱浪��、極端降雨事件和不穩(wěn)定的季風�����,以及更多的氣旋活動以及其他與天氣相關的災害��。

氣候影響在印度已經(jīng)造成了巨大的經(jīng)濟損失����。2020年�,颶風“安潘”登陸后影響了1300萬印度人民,造成了超過130億美元的損失���。據(jù)預測���,如果全球變暖1攝氏度,農(nóng)業(yè)生產(chǎn)率下降�����、海平面上升和負面健康后果將使印度損失3%的國內(nèi)生產(chǎn)總值。與此同時��,與氣候相關的災難和危機正在阻礙減貧步伐��,并加劇全國范圍內(nèi)的不平等��。低收入和其他邊緣化群體最容易受到氣候變化的影響�����。持續(xù)的高溫將會給許多依賴戶外體力勞動或居住在擁擠�、通風不良的家庭的人造成更加巨大的損失。洪水���、風暴潮和颶風等自然災害對人口密集的低收入社區(qū)造成的破壞最大�����,而這些社區(qū)卻沒有能夠降低風險的基礎設施����。一項研究表明���,到2040年�����,與零變暖情景相比�����,農(nóng)業(yè)生產(chǎn)率的下降和谷物價格的上漲可能會使印度的全國貧困率增加3.5%�,相當于一年增加了大約5000萬貧困人口����。

1)挑戰(zhàn):

●印度有許多其他更為緊迫的優(yōu)先事項。印度人民平均收入仍然很低���,數(shù)百萬人仍然無法獲得體面的住房�、基本服務和有保障的生計�。因此,有許多人認為��,與印度許多其他緊迫的優(yōu)先事項相比����,氣候協(xié)議中“共同但有區(qū)別的責任”原則所承認的減緩氣候變化的全球義務并處于印度國內(nèi)優(yōu)先考慮的地位。這種理解長期以來一直影響著印度國內(nèi)關于氣候政策的辯論��,以及該國在全球氣候談判中的地位。

●近年來�����,印度重新放松了工業(yè)環(huán)境標準和獲取煤炭開采許可證的流程�。印度回收計劃的很大一部分被指定用于煤炭。在未來四年中�����,印度將花費130億美元將煤炭產(chǎn)量提高40%��。

●印度的國家綠色金融體系缺失�,加上其經(jīng)濟和財政危機,近期經(jīng)濟放緩和公共債務上升加劇了廣泛的貧困和基礎設施赤字�,阻礙其建立有效的綠色金融體系。

2)機遇:

●明確的目標能夠帶來巨大的動力:基于印度的歷史責任和當前能力�,氣候行動跟蹤機構(gòu)將印度的NDC(各國自主決定貢獻)評級為“2°C兼容”。盡管不符合《巴黎協(xié)定》將全球氣溫控制在2°C以下的目標����,印度2030年的氣候承諾被認為代表了全球努力的公平份額。根據(jù)這一評估��,印度的NDC表現(xiàn)超過20國集團的任何其他國家��。印度的NDC中有一個目標:到2030年清潔能源占總發(fā)電裝機容量的40%���,并將GDP的二氧化碳排放強度降低33-35%�。印度已經(jīng)宣布了汽車和鐵路電氣化的目標�����,接著�����,印度也將氣候因素納入農(nóng)業(yè)和水政策的主流因素����。在許多情況下,這些低碳選擇比高碳選擇更具有成本效益�����;在其他情況下���,它們推進了的政治和社會優(yōu)先事項��,如改善空氣質(zhì)量或獲得高質(zhì)量工作和服務�����。

●政府綠色投資增加:自新冠肺炎疫情暴發(fā)以來���,印度在其財政刺激計劃中至少撥款353.7億美元用于清潔能源�,包括可再生能源��,尤其是太陽能���,和能源效率��。另外資金也投向了綠色交通��、造林和其他與低碳發(fā)展相一致的支出��。印度支持清潔發(fā)電可以解決空氣污染的問題�����,同時創(chuàng)造數(shù)十萬個就業(yè)機會�����。建造和擴大公共交通系統(tǒng)也可以提供大量新的就業(yè)機會�,同時通過聚集經(jīng)濟刺激未來的經(jīng)濟增長。保護和加強森林和濕地等富含碳的生態(tài)系統(tǒng)可以提高農(nóng)業(yè)生產(chǎn)力�����,增強對環(huán)境沖擊的抵御能力�,并封存二氧化碳�����。

●國家管理不斷加強:作為一個聯(lián)邦制國家��,中央政府和邦政府以及其他參與者���,如企業(yè)����、國際機構(gòu)��、民間社會組織和地方當局�����,共同決定了印度發(fā)展的碳強度。第十五屆財政委員會關于保持對邦政府的財政支持和擴大其借貸空間的建議表明���,邦一級的氣候政策將繼續(xù)在印度實現(xiàn)和提高國家減排目標方面發(fā)揮重要作用���。

3.巴西:

氣候變化將對巴西的水資源供應產(chǎn)生重大影響。研究表明�,隨著氣候不斷變化,巴西預計將變得更加干旱���。到21世紀末�����,巴西67%的地區(qū)可能被列為干旱地區(qū)�。屆時�����,巴西北部和東北部地區(qū)將達到典型的沙漠干旱水平�。亞馬遜河森林是巴西最脆弱的地區(qū),由于亞馬遜河會影響巴西其他地區(qū)的降雨狀況���,氣候變化可能導致巴西其他地區(qū)降雨模式的嚴重改變�。在“最壞情況”的變暖情景下,干旱對巴西國家農(nóng)業(yè)的影響可能相當于農(nóng)業(yè)部門對巴西人均GDP總額的貢獻下降5%���。

但是�,與中國和印度等其他新興大國不同的是, 巴西的碳排放相對較低, 諸如生物質(zhì)能���、水力發(fā)電等可再生能源構(gòu)成了其主要的能源方式�����。養(yǎng)牛業(yè)的擴張、大豆的種植�����、非法金礦的開采和樹木砍伐是巴西對于氣候變暖主要驅(qū)動因素��。研究人員稱����,隨著氣候變暖導致更多樹木死亡,巴西熱帶森林釋放的碳已經(jīng)開始超過吸收的碳�。隨著氣溫升高與更多樹木的死亡,最干燥和最溫暖的森林的二氧化碳排放量的增幅達到了最大��。以及亞馬遜火災讓世界目睹了數(shù)百萬英畝的熱帶雨林遭到破壞,加重了環(huán)境問題�����。

巴西通過了《巴黎協(xié)定》���,并于 2016 年向 UNFCCC 提交了其國家自主決定貢獻 (NDC)����,并于 2020 年向其提交了更新的 NDC�����,以支持其適應承諾和持續(xù)的經(jīng)濟和社會發(fā)展議程��。通過其國家自主貢獻��,巴西承諾到 2025 年將其溫室氣體排放量比 2005 年的水平減少 37%�����。巴西還承諾將不斷努力解決氣候變化對該國環(huán)境����、林業(yè)��、農(nóng)業(yè)和畜牧業(yè)�、能源和衛(wèi)生部門的影響�,并于 2020 年向 UNFCCC 提交了第四次國家信息通報。

1)挑戰(zhàn):

●巴西新政府信用度下降�����。巴西利亞(湯森路透基金會)科學家表示�����,巴西亞馬遜地區(qū)持續(xù)的大規(guī)模森林砍伐表明��,新政府到2060年實現(xiàn)“碳中和”的目標缺乏可信度����。

●巴西的電力需求增長迅速����。能源專家預計,到 2027 年����,需求將增長約 30%����。根據(jù)目前的預測�,巴西的可再生能源只能滿足這一增長的約 70%。

●運輸部門的能源轉(zhuǎn)型困難���。雖然目前政府在 2017 年制定了法規(guī)以降低運輸部門的碳強度�����,基本上將生物燃料在燃料供應中的份額增加了30%��,但在巴西運輸?shù)碾姎饣矫鎺缀鯖]有采取任何措施��。

2)機遇:

●數(shù)字化迅速發(fā)展:制定能源數(shù)字化路線圖����,可以幫助巴西實現(xiàn)能源部門的供需平衡�,同時平衡風能和太陽能等間歇性能源的參與,以符合當前巴西的法規(guī)和長期規(guī)劃觀點����。與此同時數(shù)字工具也可以保證巴西政府有效的公共政策和技術改進。

●目標驅(qū)動綠色發(fā)展:巴西很可能在 2030 年之前根據(jù)《巴黎協(xié)定》實現(xiàn)其國家氣候計劃中的可再生能源目標�。因此�,巴西迫切需要制定新的戰(zhàn)略以進一步使該部門脫碳并創(chuàng)造激勵措施����,從而能夠更多地部署非水力可再生能源,并加強能效項目��,尤其是在可再生能源和電池價格持續(xù)下降的情況下�����。

●投資者對巴西的可再生能源潛力充滿信心���。巴西吸引清潔能源投資的能力在發(fā)展中國家中排名第四�。從 2010 年到今天����,巴西為清潔能源工廠吸引新資產(chǎn)融資在拉丁美洲同期是最大的。巴西的監(jiān)管框架現(xiàn)代化的力度不斷加大�����,這對于通過可融資渠道和創(chuàng)新商業(yè)模式吸引私人投資至關重要�。商業(yè)友好的環(huán)境�����、法律確定性和稅收安全也是釋放清潔能源項目私人投資的優(yōu)先看重事項。

●巴西能源部門的權(quán)利改革:改革可以更大程度地發(fā)揮巴西在增加可再生能源方面的巨大潛力��,并避免與化石燃料相關的日益增長的氣候風險�����。這不僅對巴西對《巴黎協(xié)定》的承諾有意義�,而且對其能源和金融機構(gòu)的健康也有意義。

三�����、總結(jié)

新興市場經(jīng)濟體正處于從快速增長階段向高質(zhì)量發(fā)展的轉(zhuǎn)變階段,必須充分考慮環(huán)境效益����、經(jīng)濟效益、社會效益以促進激勵經(jīng)濟發(fā)展質(zhì)量��?���!栋屠鑵f(xié)定》中的“共同但有區(qū)別的責任”原則,即衡量一個國家應對氣候變化的力度和貢獻時�����,要看這個國家是否付出與其國情和發(fā)展階段相當?shù)呐Γ鲊鶓裱@一原則����。新興國家正處于相對快速發(fā)展的歷史進程中,比較依賴全球資源���,新興國家必須加強資源的可持續(xù)管理��,參與全球資源治理�����,將自然資源的使用和環(huán)境影響與經(jīng)濟活動和人類福祉脫鉤���,是綠色轉(zhuǎn)型的關鍵。

氣候變化是全球可持續(xù)發(fā)展和人類未來面臨的共同問題�����。新興國家由于處于受影響最嚴重的地區(qū)�����,普遍更加關注氣候變化問題�,積極應對氣候變化,妥善平衡環(huán)境保護與氣候變化的關系�。新興國家有許多相似之處,面臨著類似的發(fā)展機遇和挑戰(zhàn)�����。在減緩和適應等具體問題上���,新興大國有勇氣承擔自愿減排責任����。作為新興國家���,它們也面臨著自身相對嚴重的貧困和發(fā)展問題����,但仍在努力實現(xiàn)氣候治理��。新興國家同時也應該加強政策交流�����,加強符合新興國家要求的可持續(xù)發(fā)展框架建設,落實《聯(lián)合國2030年可持續(xù)發(fā)展議程》��。

原標題:IIGF觀點 | 應對氣候變化背景下新興市場綠色轉(zhuǎn)型挑戰(zhàn)與機遇分析