綠色動力環(huán)保前兩日公布了公司2017年的業(yè)績預告���。當眾多券商看好的時候���,公司卻是出了盈利警告��。公司稱2017年歸母凈利潤預計下滑10%左右�,但營收卻增長了15%。為什么會這樣�����?

增長15%的營收即21.56億人民幣�����,減少10%的歸母凈利潤即2.57億人民幣��,16年的歸母凈利潤為2.86億元����。公司解釋的理由有三個:

1.公司有兩個項目在2016年時被納入可再生能源電價附加資金補助目錄,即有政府補貼,補貼在2016年獲取���,所獲得的補貼計入2016年的營收中����,而2017年并沒有新項目獲得資助金����。

2.寧河秸稈項目和句容項目于2017年投產(chǎn)�,投產(chǎn)當年錄得虧損。

3.2017年的稅費高于2016年�。原因有兩個,一是16年公司和武漢公司獲得退稅退款���,另外是公司16年遞延了乳山公司����、安順公司的稅費�,增加了16年的凈利潤。

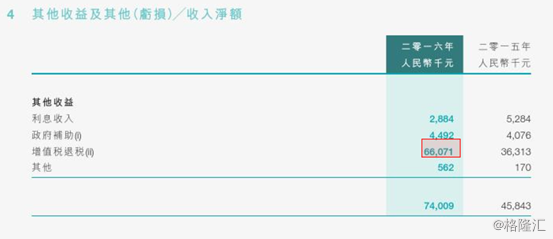

第一個和第三原因可以理解為公司上一年有部分非經(jīng)常性收入�,17年沒有,回看公司2016年的年報��,非經(jīng)常性項目收入為0.7億元,同比增長74%����,2017年上半年的非經(jīng)常性收入為0.3億元,比16年全年少0.4億元�����。的確�,16年的非經(jīng)常性收入主要有0.6億的增值退稅以及0.04億元的政府補助組成。

非經(jīng)常性收入不代表公司的營業(yè)水平�����,可以出去該部分�����。按目前有限的數(shù)據(jù)來推算公司17�����、16年除去非經(jīng)常性損益的凈利潤�,16年為3.57億元,17年約為3.6億元�����,同比增長1%左右??匆詠順I(yè)績與去年增長沒有很多。

這從公司的第二個原因能解釋���,2017年投產(chǎn)的寧河秸稈項目和句容項目虧損�。句容項目是17年4月份竣工進入試運行的��,而寧河秸稈在17年10月份完工�����,錄入17年財務報表的部分不到2個月����。項目剛投入�,項目運作不穩(wěn)定,盈利狀況不是很好可以理解����,但是隨著投入時間增加,項目運作穩(wěn)定����,有望達到扭虧為營��。

公司新進展

綠色動力環(huán)保是中國最早營業(yè)垃圾發(fā)電的國企之一�����,擁有13年的豐富項目經(jīng)驗����。截至到2017年11月份�����,公司已簽約垃圾焚燒發(fā)電特許經(jīng)營項目27個���,總處理能力約為29,960噸/日�����。已運營項目13個���,產(chǎn)能已達到9550噸/日。公司在建項目有5個�����,籌建項目有10個,在建和籌建項目的共規(guī)模達1.9萬噸/日�,未來可釋放的產(chǎn)能是目前在運營產(chǎn)能的兩倍有多,因此公司未來還是有較大的前景的����。

A股IPO將至

公司18年最大的亮點,莫過于將要在A股上市了����。在A股上市對公司有重大的意義。首先最直接的就是現(xiàn)金流入了�。本次公司擬議擬發(fā)行1.162億股新股����,占發(fā)行后總股本的10.01%,集資凈額不超過人民幣5.6億元�����。有了資金便可以加快或擴大公司項目的進度及規(guī)模��。公司計劃本次所獲得的資金將用于投資天津寧河縣秸稈焚燒發(fā)電項目�����、天津寧河縣生物質發(fā)電項目、蚌埠市生活垃圾焚燒發(fā)電廠項目以及補充流動資金�。有了資金項目就能夠更快完成,更快達到投入營運�。

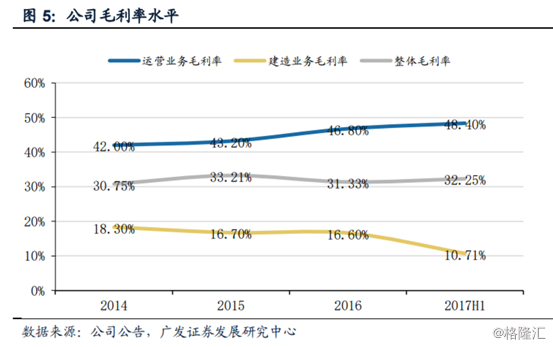

另外一個就是財務準則的改變。在中國內陸的財務準則下���,建設收益是不計入營收的���,所以更改后2016年的營收與凈利潤分別下降約約65%和35%,但是公司基本面不變�����。由于建設收入不計入收入��,而建設業(yè)務的毛利率較運營業(yè)務低���,拉低了公司整體毛利率水平���,調整后公司的毛利率將由32%上升至64.9%。

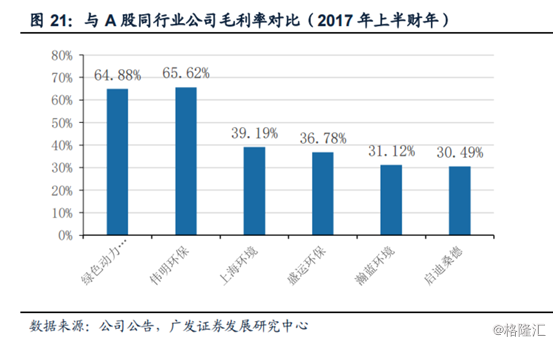

會計口徑一致后�����,可以跟A股的同行對比了,一旦比起來�����,才知道公司的毛利率遠遠高于行業(yè)平均水平�����。

最后一點就是港股通了����。公司A股IPO后,公司H股將自動納入港股通�,產(chǎn)生A+H比價效應,較高估值的A股將刺激較低估值的H股����。同時納入港股通后給大陸資金南下又提供了一條渠道�����,有利于刺激H股股價��。

預計綠色動力環(huán)保A股IPO將在2018年登場,你準備好了嗎���?

來源:格隆匯

特此聲明:

1. 本網(wǎng)轉載并注明自其他來源的作品�����,目的在于傳遞更多信息��,并不代表本網(wǎng)贊同其觀點�����。

2. 請文章來源方確保投稿文章內容及其附屬圖片無版權爭議問題��,如發(fā)生涉及內容��、版權等問題��,文章來源方自負相關法律責任�。

3. 如涉及作品內容�、版權等問題,請在作品發(fā)表之日內起一周內與本網(wǎng)聯(lián)系��,否則視為放棄相關權益����。