2月6日����,第17屆發(fā)審委第31次會(huì)議否決了江蘇藍(lán)電環(huán)保股份有限公司(“藍(lán)電環(huán)?����!保?a target="_blank" title="IPO新聞專題">IPO申請��。小編扒出了發(fā)審委詢問問題�����、藍(lán)電環(huán)保招股書等資料��,跟大家分享一下:

1.核心技術(shù)的完整性和獨(dú)立性受到質(zhì)疑

(1)發(fā)審委詢問的問題

招股說明書披露��,發(fā)行人生產(chǎn)的脫硫設(shè)備采用離子液脫硫���,屬于國內(nèi)領(lǐng)先的脫硫技術(shù)�����,發(fā)行人2011年7月與成都華西簽訂《合作協(xié)議》合作開拓脫硫業(yè)務(wù)���,相關(guān)收入占當(dāng)期全部脫硫收入的比例分別為76.35%�����、24.48%及35.74%��。請發(fā)行人代表說明:(1)與成都華西合作的背景及原因����,合作協(xié)議的可持續(xù)性�,如合作協(xié)議終止�,是否有足夠的應(yīng)對措施,是否會(huì)對生產(chǎn)經(jīng)營和財(cái)務(wù)狀況造成重大不利影響��,是否存在影響持續(xù)盈利能力的不利情形��;(2)核心技術(shù)是否具備完整性和獨(dú)立性���,對成都華西是否構(gòu)成重大依賴����;(3)與成都華西是否存在關(guān)聯(lián)關(guān)系或其他利益安排���。請保薦代表人說明核查方法�����、依據(jù)�����,并發(fā)表明確核查意見�。

(2)解讀

根據(jù)招股書,2011年7月����,發(fā)行人與成都華西工業(yè)氣體有限公司(即“成都華西”)簽訂離子液循環(huán)吸收法煙氣脫硫技術(shù)應(yīng)用推廣合作協(xié)議,共同進(jìn)行后者擁有的離子液循環(huán)吸收法煙氣脫硫技術(shù)的推廣應(yīng)用���。報(bào)告期內(nèi)�,發(fā)行人與成都華西合作的脫硫項(xiàng)目收入占當(dāng)年全部脫硫收入的比例為100%��、100%��、和76.35%�����,同時(shí)�����,發(fā)行人2015年度第一大供應(yīng)商成都華西化工科技股份有限公司(采購金額1975萬元�����,占當(dāng)期采購總額的比例為13.85%)亦為成都華西的關(guān)聯(lián)方��,兩者均屬成都華西化工研究所的下屬公司����。

所以,讀完本段相信大家都有譜了�����,發(fā)行人主營業(yè)務(wù)之一“脫硫業(yè)務(wù)”技術(shù)來源于成都華西���,且成都華西的關(guān)聯(lián)方為發(fā)行人的第一大供應(yīng)商���,發(fā)行人的技術(shù)依賴可見一斑。

2.涉嫌大客戶依賴&調(diào)節(jié)銷售費(fèi)用操縱利潤

(1)發(fā)審委詢問的問題

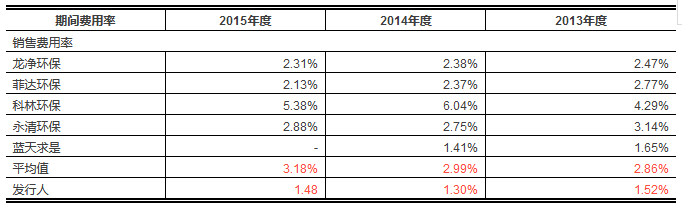

發(fā)行人報(bào)告期前五大客戶銷售收入占比較高�����,其中對第一大客戶的收入占比維持20%以上����。銷售費(fèi)用率低于同行業(yè)可比公司。請發(fā)行人代表:(1)結(jié)合報(bào)告期內(nèi)主要客戶的收入占比����、在手訂單情況����,說明是否存在客戶集中度較高的風(fēng)險(xiǎn)�;(2)說明對第一大客戶是否存在重大依賴;(3)說明銷售費(fèi)用率低于同行業(yè)可比公司的合理性��,是否存在調(diào)節(jié)銷售費(fèi)用����、關(guān)聯(lián)方承擔(dān)銷售費(fèi)用等情形。請保薦代表人說明核查方法�����、依據(jù)���,并發(fā)表明確核查意見�。

(2)解讀

根據(jù)招股書���,發(fā)行人2013��、2014��、2015年度前五大客戶銷售收入占當(dāng)期營業(yè)收入的比例分別為46.98%�����、54.33%���、65.14%,呈逐年上升趨勢��。同時(shí)�����,發(fā)行人相同期間的銷售費(fèi)用分別為242.38萬元����、278.80萬元、346.81萬元��,對應(yīng)的銷售費(fèi)用率分別為1.52%���、1.30%���、1.48%。與同行業(yè)上市公司龍凈環(huán)保、菲達(dá)環(huán)保�、科林環(huán)保、永清環(huán)保�����、藍(lán)天求是等對比�����,發(fā)行人的銷售費(fèi)用率處于明顯偏低水平��,因此被懷疑調(diào)節(jié)銷售費(fèi)用��。

再看看發(fā)行人的盈利水平��,2013���、2014�、2015年度分別為2260萬���、3742萬���、3944萬���,對比同行業(yè)上市公司龍凈環(huán)保、菲達(dá)環(huán)保�����、永清環(huán)保同時(shí)期的凈利潤水平���,發(fā)行人明顯偏小,因此調(diào)節(jié)銷售費(fèi)用的質(zhì)疑就不難理解了�。

3.發(fā)行人毛利率高于同行業(yè)可比公司,合理性受到質(zhì)疑

(1)發(fā)審委詢問的問題

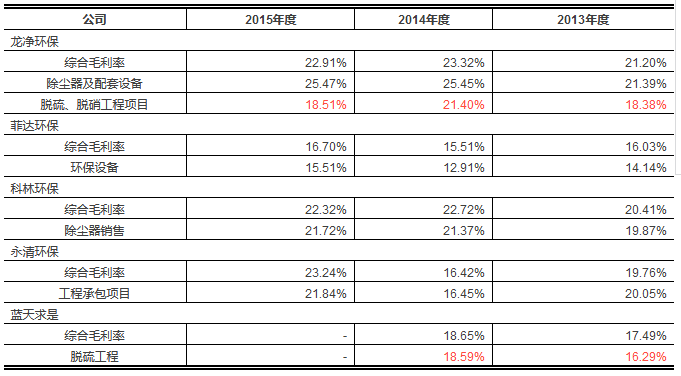

發(fā)行人脫硫業(yè)務(wù)毛利率高于同行業(yè)可比上市公司����,各期波動(dòng)較大。請發(fā)行人代表:(1)說明各期跨期項(xiàng)目收入的毛利率變化情況及其原因����;(2)結(jié)合定價(jià)機(jī)制、主要項(xiàng)目毛利率等情況����,說明毛利率變動(dòng)原因;(3)結(jié)合應(yīng)用領(lǐng)域��、技術(shù)研發(fā)及應(yīng)用等情況,說明毛利率高于同行業(yè)可比公司的原因及合理性�。請保薦代表人說明核查方法、依據(jù)�,并發(fā)表明確核查意見。

(2)解讀

根據(jù)招股書��,2013���、2014���、2015年度發(fā)行人除塵設(shè)備、脫硫業(yè)務(wù)的毛利率如下:

與同行業(yè)上市公司龍凈環(huán)保��、菲達(dá)環(huán)保����、科林環(huán)保、永清環(huán)保����、藍(lán)天求是相比,發(fā)行人的毛利率明顯偏高���。

發(fā)行人對脫硫業(yè)務(wù)毛利較高的原因解釋為“先發(fā)優(yōu)勢�、所采用的技術(shù)不同、產(chǎn)品附加值高��、原材料價(jià)格下跌導(dǎo)致成本降低��、精細(xì)化管理帶來材料利用率提高�、豐富的項(xiàng)目現(xiàn)場管理經(jīng)驗(yàn)帶來的成本降低”等因素,但是�����,此類措辭小伙伴們是不是聽著很熟悉���?果然,發(fā)審委并沒有采信�����。

4.收入確認(rèn)模式的合理性受到質(zhì)疑

(1)發(fā)審委詢問問題

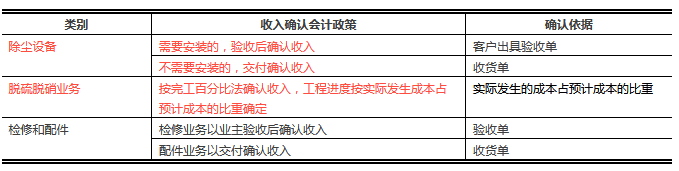

發(fā)行人需要安裝的除塵設(shè)備在驗(yàn)收后確認(rèn)����,不需要安裝的交付即確認(rèn);脫硫業(yè)務(wù)收入確認(rèn)按完工百分比法確認(rèn)收入����,工程進(jìn)度按實(shí)際發(fā)生成本占預(yù)計(jì)成本的比重確定�����。除塵設(shè)備和脫硫業(yè)務(wù)在合同付款條件和進(jìn)度部分并無重大差異����。請發(fā)行人代表說明:除塵業(yè)務(wù)和脫硫業(yè)務(wù)采取不同收入確認(rèn)會(huì)計(jì)政策的合理性及依據(jù)�,不同收入確認(rèn)會(huì)計(jì)政策對財(cái)務(wù)數(shù)據(jù)影響,是否存在調(diào)節(jié)利潤情形����。請保薦代表人說明核查方法、依據(jù)��,并發(fā)表明確核查意見��。

(2)解讀

招股書披露的發(fā)行人各類業(yè)務(wù)收入確認(rèn)政策如下:

那么���,先來看看���,除塵設(shè)備、脫硫脫硝業(yè)務(wù)都是個(gè)什么鬼���?首先���,不要把除塵設(shè)備理解成戴森吸塵器?。ň唧w請看下圖)

?除塵設(shè)備

?脫硫設(shè)備

小伙伴們不理解這兩種設(shè)備的運(yùn)作原理沒關(guān)系���,僅從外觀上樸素的理解����,均屬于需要設(shè)計(jì)�����、備料���、專業(yè)加工及組裝、裝配��、檢驗(yàn)調(diào)試的“大型設(shè)備與設(shè)施”�,那么,為什么兩種業(yè)務(wù)的收入確認(rèn)方式完全不同呢����?發(fā)審委也提出了同樣的疑問,并且發(fā)行人并沒有給出合理的解釋。

5.技術(shù)領(lǐng)先性受到質(zhì)疑

(1)發(fā)審委詢問問題

發(fā)行人共有25名技術(shù)研發(fā)人員��。請發(fā)行人代表結(jié)合發(fā)行人員工構(gòu)成,說明其業(yè)務(wù)所適用技術(shù)是否處于行業(yè)領(lǐng)先技術(shù)����,前景如何,如何保障后續(xù)研發(fā)能力�。請保薦代表人說明核查方法、依據(jù)�����,并發(fā)表明確核查意見��。

(2)解讀

其實(shí)��,不等發(fā)審委詢問�����,小伙伴們讀完第一題應(yīng)該都有同樣的疑問了��,發(fā)行人的主營業(yè)務(wù)之一脫硫脫硝業(yè)務(wù)所依賴的技術(shù)來源是成都華西���,自身的研發(fā)能力已然受到質(zhì)疑�。招股書披露的發(fā)行人6項(xiàng)主導(dǎo)技術(shù)中除上述脫硫脫硝技術(shù)之外,其余5項(xiàng)均為除塵領(lǐng)域的技術(shù)���,而該業(yè)務(wù)本身是一項(xiàng)比較成熟的技術(shù)�,發(fā)行人并未展示出突出的技術(shù)優(yōu)勢�。

來源:朝華西拾 作者:西子

特此聲明:

1. 本網(wǎng)轉(zhuǎn)載并注明自其他來源的作品,目的在于傳遞更多信息�,并不代表本網(wǎng)贊同其觀點(diǎn)。

2. 請文章來源方確保投稿文章內(nèi)容及其附屬圖片無版權(quán)爭議問題���,如發(fā)生涉及內(nèi)容�����、版權(quán)等問題���,文章來源方自負(fù)相關(guān)法律責(zé)任。

3. 如涉及作品內(nèi)容�、版權(quán)等問題�����,請?jiān)谧髌钒l(fā)表之日內(nèi)起一周內(nèi)與本網(wǎng)聯(lián)系����,否則視為放棄相關(guān)權(quán)益���。